Definicija i pojam izaslanog radnika definirana je u odredbama Zakona o doprinosima. Prema odredbama navedenog zakona izaslanom osobom smatra se:

- osoba osigurana po osnovi radnog odnosa koja je od poslodavca izaslana u inozemstvo radi obavljanja poslova za poslodavca, a koja sukladno propisima o obveznim osiguranjima, propisima Europske unije o koordinaciji sustava socijalne sigurnosti i međudržavnim ugovorima o socijalnom osiguranju za vrijeme rada u inozemstvu ostaje u sustavu obveznih osiguranja Republike Hrvatske,

- osoba osigurana po osnovi radnog odnosa koja je od poslodavca upućena u inozemstvo radi obavljanja dužnosti u diplomatskoj misiji ili konzularnom uredu Republike Hrvatske,

- osoba koja je od inozemnog poslodavca izaslana na rad u tuzemno društvo, a sukladno odredbama propisa Europske unije o koordinaciji sustava socijalne sigurnosti i odredbama međudržavnih ugovora o socijalnom osiguranju ima uređen status u osiguranju države poslodavca

Iz navedenog slijedi da se izaslanim radnicima smatraju samo radnici izaslani u zemlje s kojima Hrvatska ima koordinirani sustav socijalnog osiguranja prema propisima EU-a i međunarodnim ugovorima sklopljenima s nekim od trećih zemalja i koji su iz tih država izaslani u Hrvatsku. Ako se radnik šalje na rad u zemlje s kojima Hrvatska nije sklopila međunarodni ugovor i koja nije članica EU pa se na nju ne primjenjuju odredbe Uredbe, radnik može ostati u socijalnom sustavu RH.

Međutim, na njega se ne primjenjuju ista pravila kao za izaslane radnike. Naime, te države mogu na određeni način primjenjivati svoje propise iz područja socijalnog osiguranja kojima se može utvrditi status osiguranja u toj zemlji, bez obzira na činjenicu da je radnik već u socijalnom sustavu RH.

Obračun plaće za izaslane radnike u programu Minimax

Obračun za izaslane radnike radi se na način da se na postavkama djelatnika u dijelu Vrsta zaposlenja odabere Izaslani djelatnik. U tom će se slučaju kod obračuna plaće osnovica za obračun uvećati za 20%.

Ako djelatnik u izaslanju ima bruto plaću veću od propisane u HR onda je kao vrstu isplate moguće odabrati Redovan rad – ostalo pri čemu se obračuna plaća po satnici izaslanja, ali će osnovica za obračun doprinosa ostati jednaka bruto plaći u HR uvećanoj za 20%. Ovo vrijedi za djelatnike koji su izaslani do 183 dana.

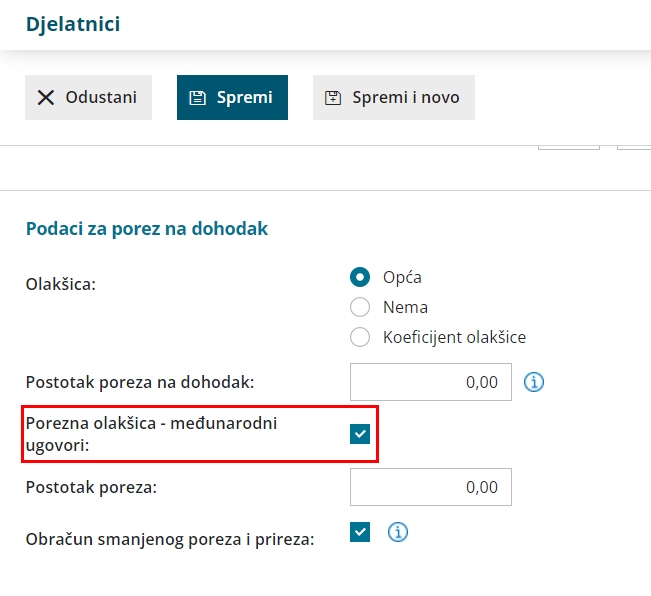

Ako je djelatnik izaslan na više od 183 dana, onda je na postavkama djelatnika potrebno označiti Porezna olakšica – međunarodni ugovori pa će se u tom slučaju obračunati samo doprinosi čija je osnovica bruto plaća uvećana za 20%.

Napomena:

Bruto plaća djelatnika treba ostati kako je upisana prema ugovoru jer program automatski napravi uvećanje za 20%.