Zakonom o lokalnim porezima propisano je da se na potrošnju alkoholnih pića (vinjak, rakiju i žestoka pića), prirodnih vina, specijalnih vina, piva i bezalkoholnih pića u ugostiteljskim objektima plaća porez na potrošnju.

U uputi je objašnjeno koje je početne postavke potrebno postaviti kako bi se u Minimaxu na izlaznom računu obračunao porez na potrošnju.

Početne postavke

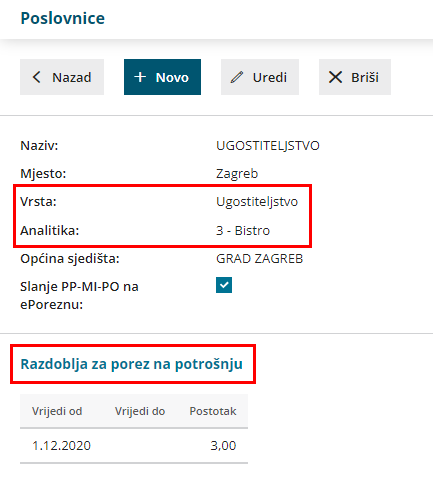

Prije unosa izlaznog računa s obračunom poreza na potrošnju, u šifrarniku poslovnica potrebno je imati otvorenu poslovnicu vrste Ugostiteljstvo koja je povezana s analitikom.

Novu poslovnicu unosimo prema OVOJ uputi i na postavkama poslovnice definiramo razdoblje i postotak poreza na potrošnju.

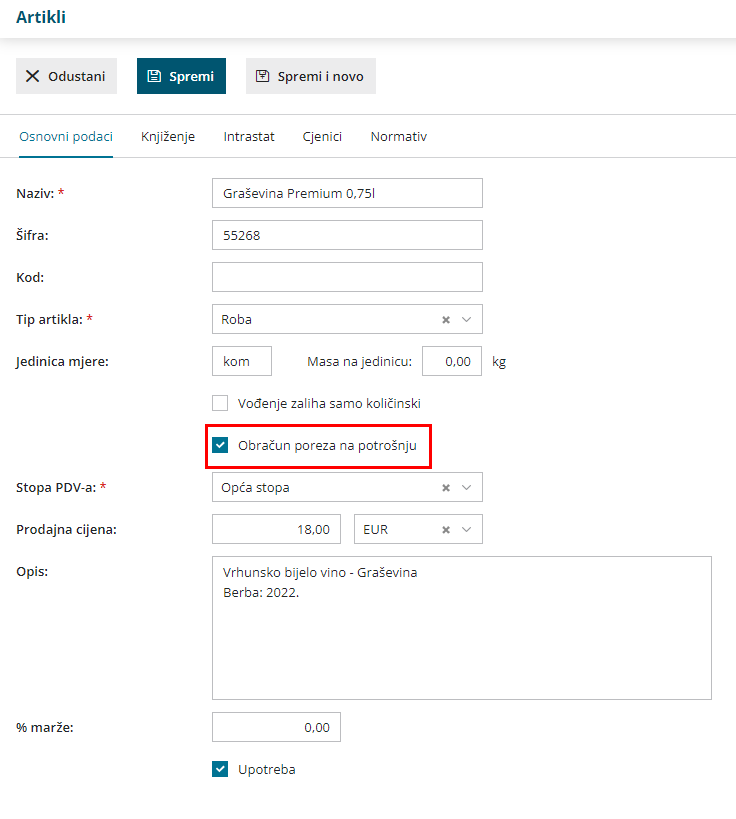

Za artikle za koje želimo da se na računu obračuna porez na potrošnju, na postavkama u šifrarniku artikala potrebno je uključiti kvačicu za Obračun poreza na potrošnju. Za ispravno formiranje iznosa na računu s porezom na potrošnju predlažemo korištenje cijena bez PDV-a.

Ako za više artikala koji su već uneseni u šifrarnik želite uključiti navedenu funckionalnost, artikle je moguće urediti preko Masovnih obrada.

Formiranje računa

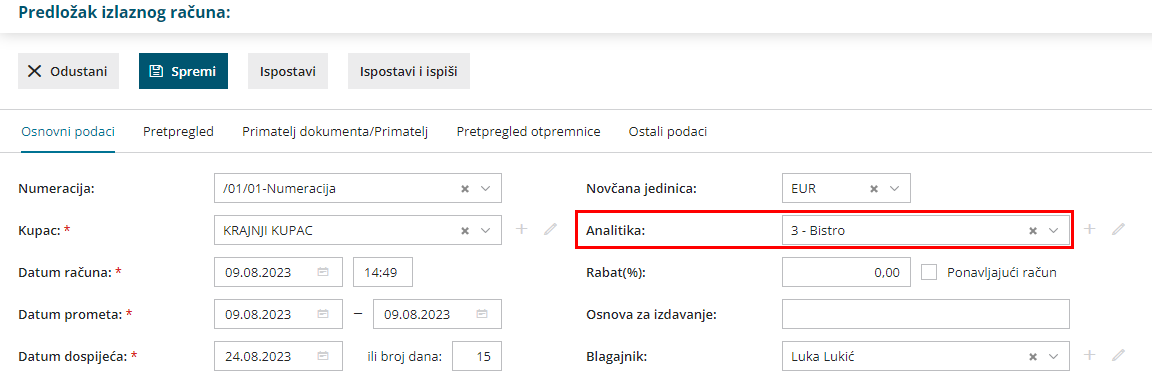

- U izborniku Poslovanje > Izlazni računi kliknemo Novo.

- Odaberemo kupca i unesemo datume računa.

- U polju Analitika biramo analitiku povezanu s poslovnicom Ugostiteljstvo.

- Odaberemo artikle na računu i račun Ispostavimo.

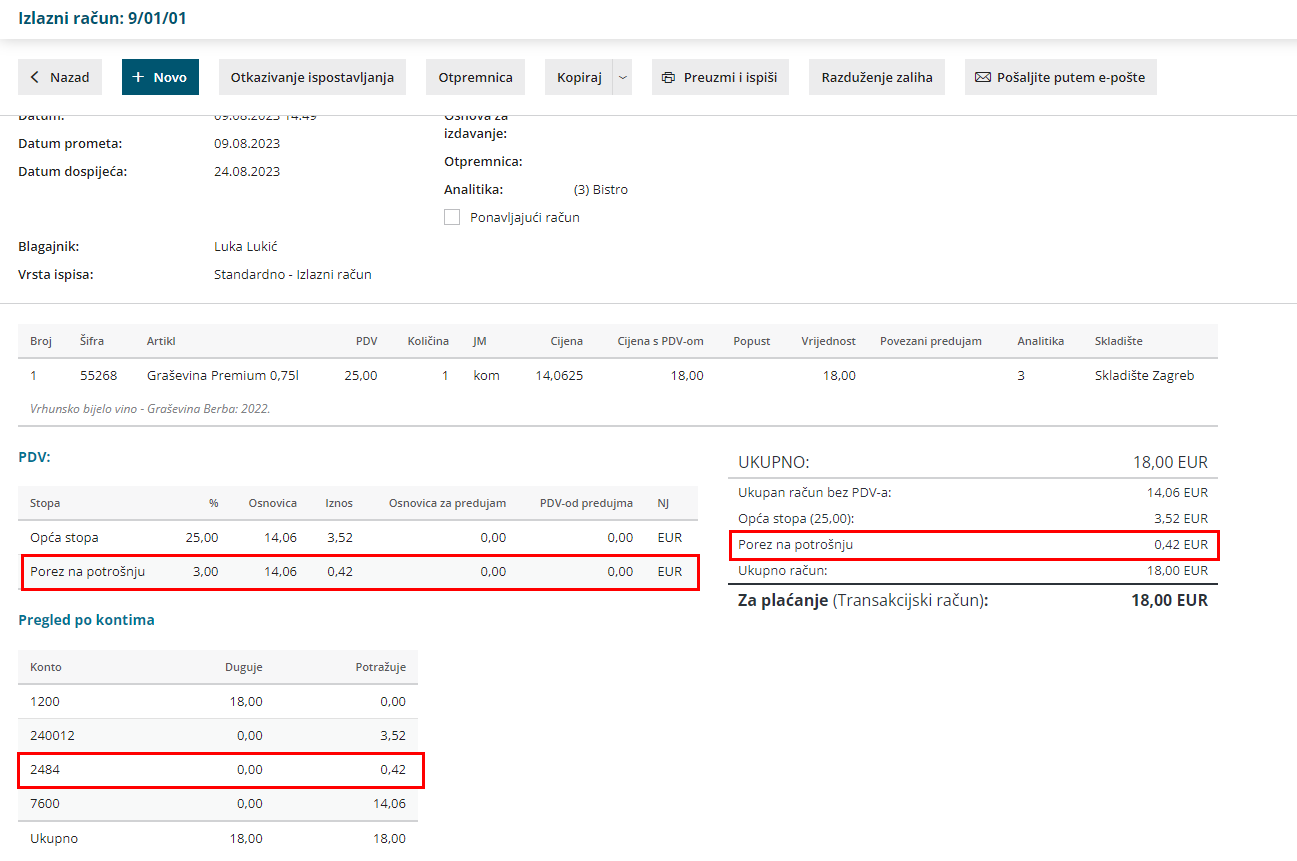

Što program napravi?

- Na ispostavljenom računu u dijelu PDV prikaže se obračun Poreza na potrošnju za artikle za koje je na postavkama uključena ta opcija.

- Iznos poreza na potrošnju uključen je u rekapitulaciju računa.

- Na pregledu po kontima iznos poreza na potrošnju prikazan je odvojeno na pripadajućem kontu na koji se proknjiži i na temeljnici računa (RRIF 2484, RIF 2601).

- Na temeljnici računa evidentirano je samo knjiženje, odnosno navedeni iznos ne evidentira se na zapis za PDV pa samim time ni ne ulazi u obračun PDV-a.

Za račune s obračunom poreza na potrošnju u Minimaxu je moguće formirati PP-MI-PO obrazac prema OVOJ uputi.