U uputi je objašnjeno knjiženje izlaznih i ulaznih računa za predujam te konačnih računa s uključenim predujmovima.

Izlazni račun za predujam

Primljenu uplatu kupca knjižimo u modulu Banka > Bankovni izvaci na konto predujma (RRIF 2250, RIF 2570) koji u Minimaxu nije saldakonto, već financijski te se iz tog razloga on u ne prikazuje u otvorenim stavkama i nije ga potrebno povezati/zatvarati.

Budući da se u Minimaxu i izlazni račun za predujam knjiži samo na konto predujma i PDV, zato se i uplata za predujam proknjiži direktno na taj konto. Razlika na tom kontu proknjiži se kad se izdaje konačni račun i kad ga se poveže s predujmom preko polja veza na predujam, tako da je saldo na kontu 2250 na kraju nula.

Nakon knjiženja uplate na bankovnom izvodu, preko retka izvoda možemo formirati račun za predujam prema OVOJ uputi ili ga unijeti u modulu Poslovanje > Izlazni računi > Novo prema OVOJ uputi.

Nakon odabira artikla s ispravnim postavkama (tip artikla Predujam ili Predujam za usluge), ispostavljanjem računa pripremi se temeljnica s odgovarajućim zapisima u PDV evidencije.

Konačni izlazni račun s uključenim predujmom

Nakon isporuke robe ili obavljene usluge organizacija izdaje konačni račun na temelju računa za predujam prema OVOJ uputi. Prethodno izdani račun za predujam na konačnom računu možemo povezati preko polja Veza na predujam.

Napomena: Račune unesene na početnom stanju nije moguće povezati preko polja "veza na predujam", odnosno u tom je slučaju račune potrebno ručno povezati i zatvoriti. U tom primjeru, kod izdavanja konačnog računa potrebno je ručno dodati artikl tipa predujam s količinom u minus i upisati iznos predujma koji želimo uvažiti na konačnom računu.

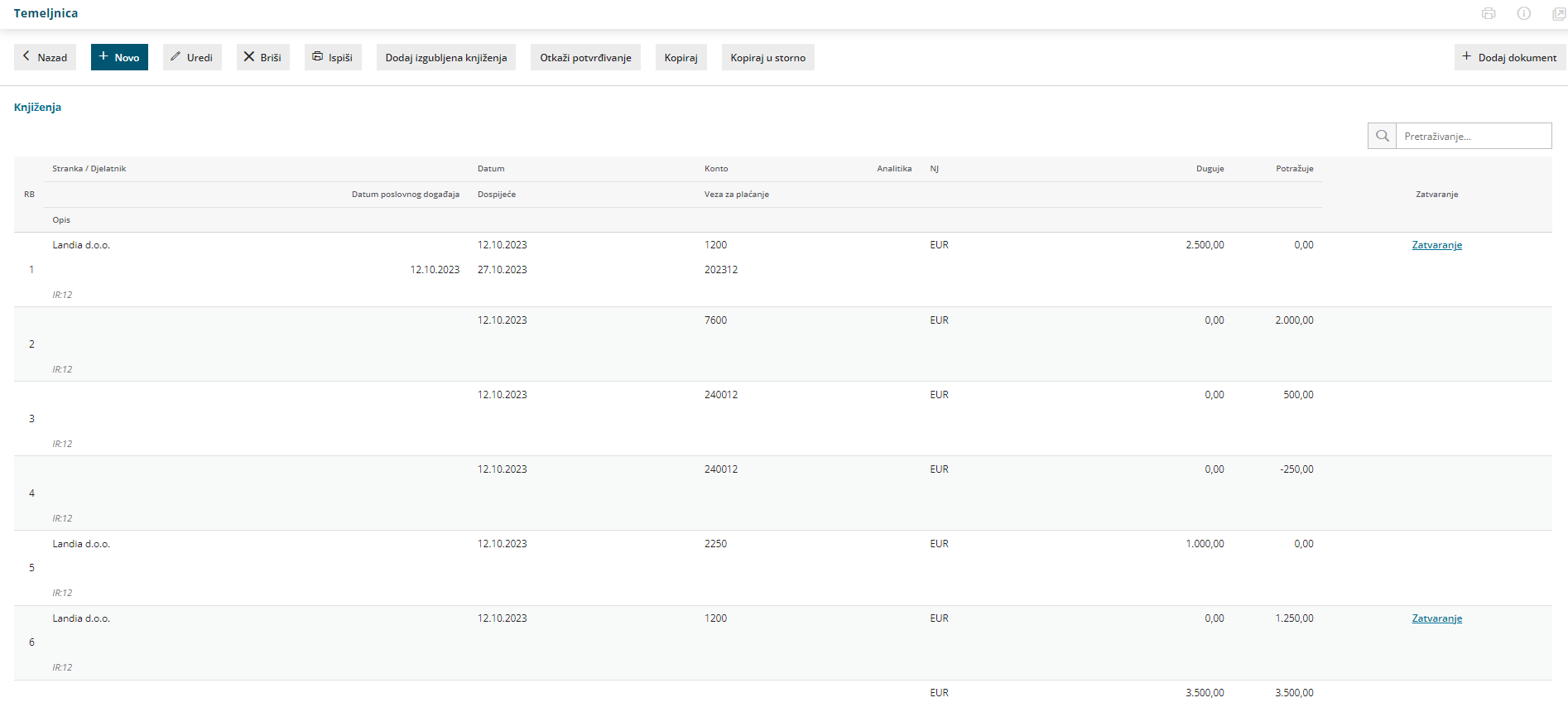

Primjer 1 - iznos računa u cijelosti je plaćen predujmom:

Iznos računa za predujam je 1250 eur, cijena stvarnog artikla koji zaračunavamo je 1250 eur.

U ovom se primjeru konačni račun neće zapisati u poreznoj evidenciji jer se cjelokupni PDV obračunao s izdanim računom za predujam. Potraživanje od kupca samostalno se zatvara.

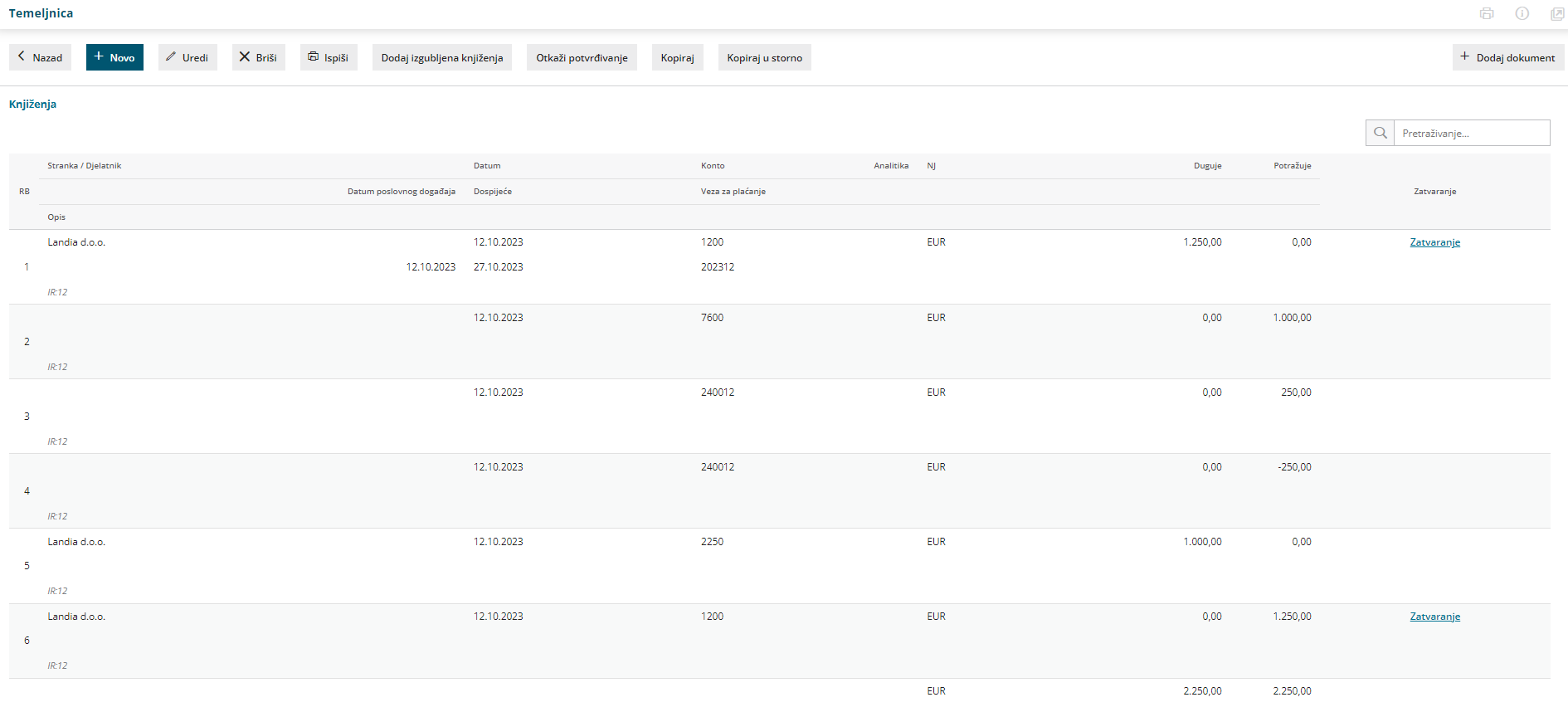

Primjer 2 - iznos računa djelomično je plaćen predujmom:

Iznos računa za predujam je 1250 eur, cijena stvarnog artikla koji zaračunavamo je 2500 eur.

U ovom primjeru, ispostavljanjem konačnog računa, u poreznoj će se evidenciji zapisati samo osnovica i pripadajući dio PDV-a koji još nije bio obračunat s računom za predujam (1250 eur). Samostalno će se zatvoriti dio potraživanja, a ostat će potraživanje za otvoreni dio računa (1250 eur).

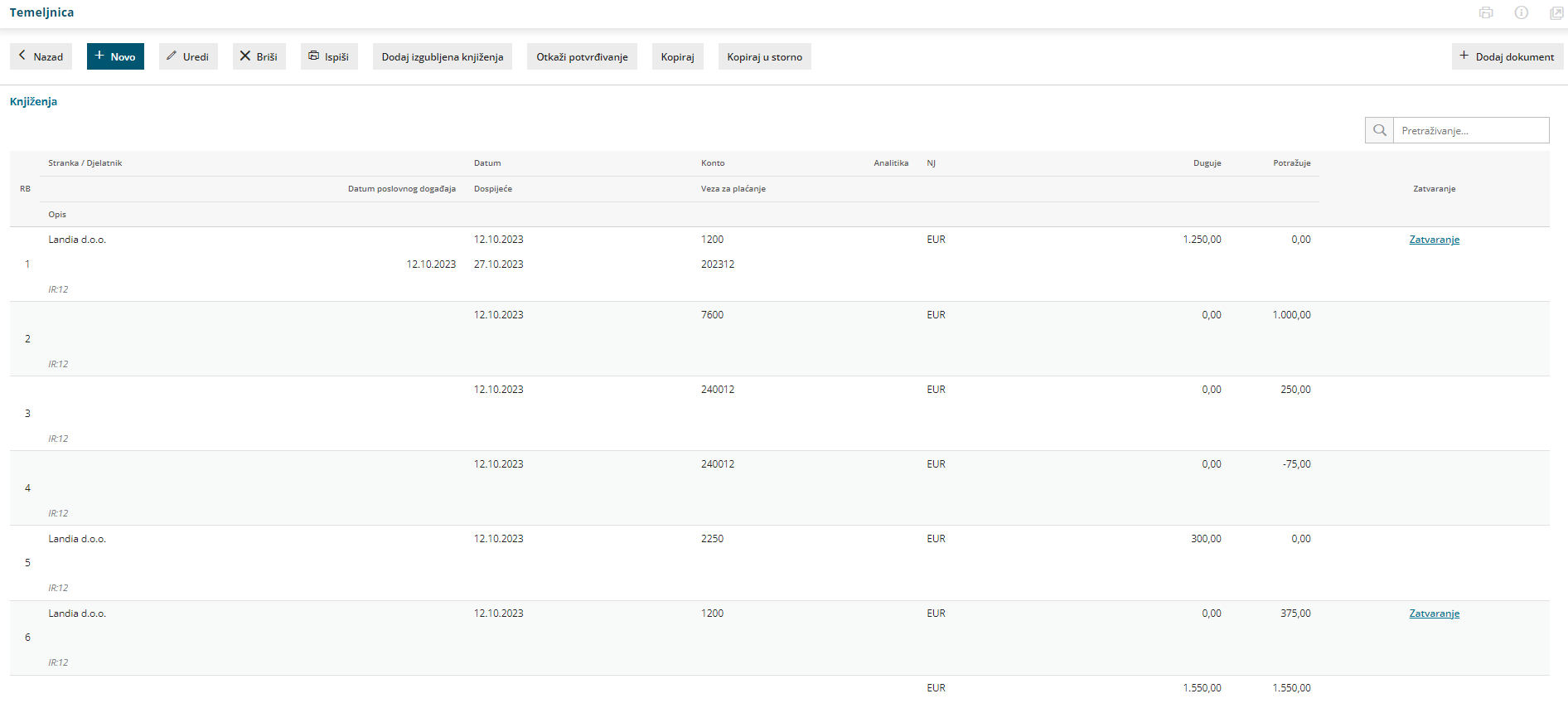

Primjer 3 - na računu uvažavamo dio predujma:

Odabirom računa za predujam na polju veza, za taj se redak artikla upiše negativna količina i prenese se iznos cjelokupnog plaćanja. Taj iznos moguće je mijenjati ako je potrebno i upisati cijenu s PDV-om koja predstavlja iznos predujma koji želimo uvažiti.

Iznos računa za predujam je 1250 eur, no na konačnom računu uvažavamo samo 375 eur uplaćenog predujma; cijena stvarnog artikla koji zaračunavamo je 1250 eur.

U ovom primjeru, ispostavljanjem konačnog računa, u poreznoj će se evidenciji zapisati samo osnovica i pripadajući dio PDV-a za razliku od uvaženog predujma i iznosa stvarnog artikla (875 eur). Samostalno će se zatvoriti dio potraživanja, a ostat će potraživanje za otvoreni dio računa ( 875 eur).

Ulazni račun za predujam

Nakon uplate po primljenoj ponudi organizacija primi račun za predujam i unosi ga prema OVOJ uputi. Odabirom rashoda s odgovarajućim postavkama pripremi se temeljnica s odgovarajućim zapisima u PDV evidencije.

Konačni ulazni račun s uključenim predujmom

Nakon primljene robe ili obavljene usluge, organizacija primi konačni račun na kojem je uključen dani predujam koji se unosi prema OVOJ uputi. Prethodno knjiženi račun za predujam na konačnom računu možemo povezati preko polja Veza s predujmom.

Vrijedi ista napomena kao i kod izlaznih računa:

Račune unesene na početnom stanju nije moguće povezati preko polja "veza s predujmom", odnosno u tom je slučaju račune potrebno ručno povezati i zatvoriti.

Primjer 1 - iznos računa u cijelosti je plaćen predujmom:

Iznos računa za predujam je 1000 eur, cijena stvarnog rashoda je 1000 eur.

U ovom se primjeru konačni račun neće zapisati u poreznoj evidenciji jer se cjelokupni PDV obračunao s primljenim računom za predujam. Obveza prema dobavljaču automatski se i u cijelosti zatvara.

Napomena:

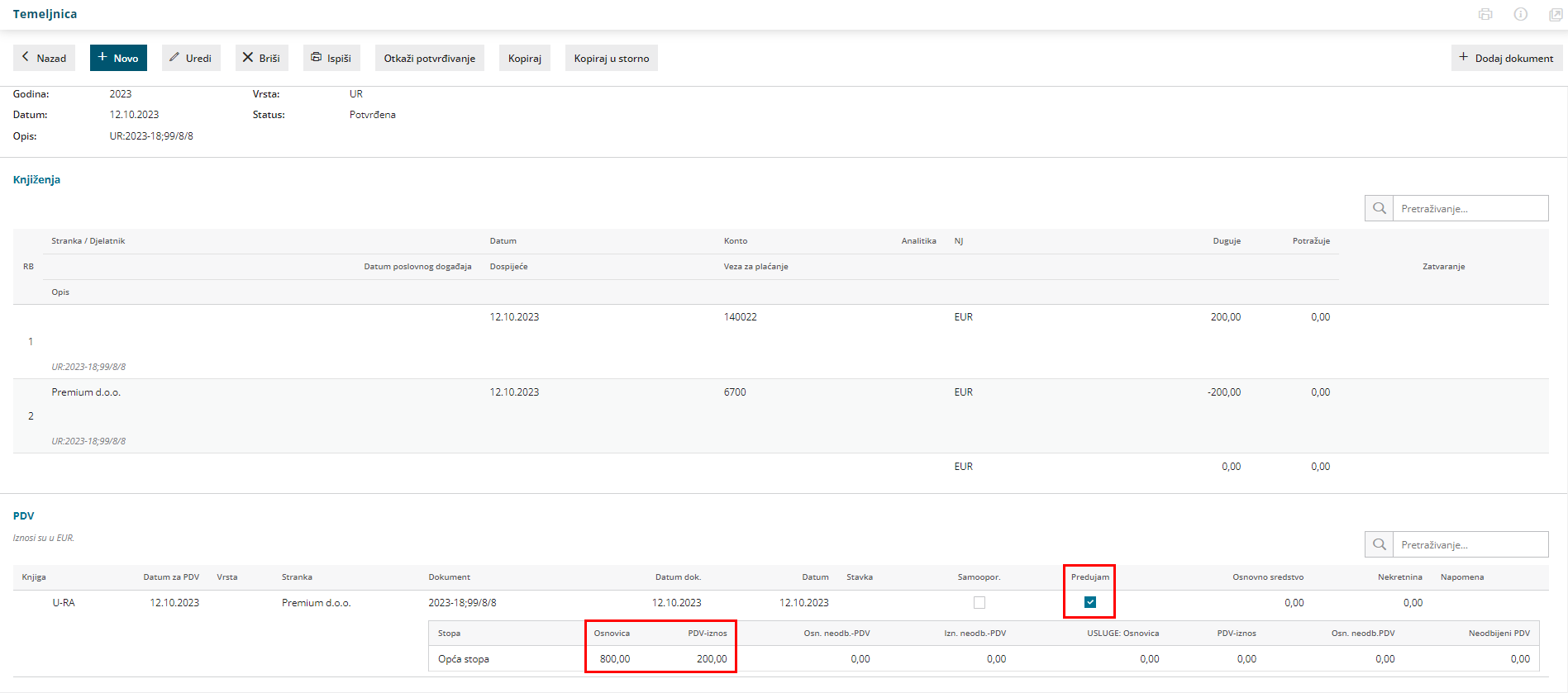

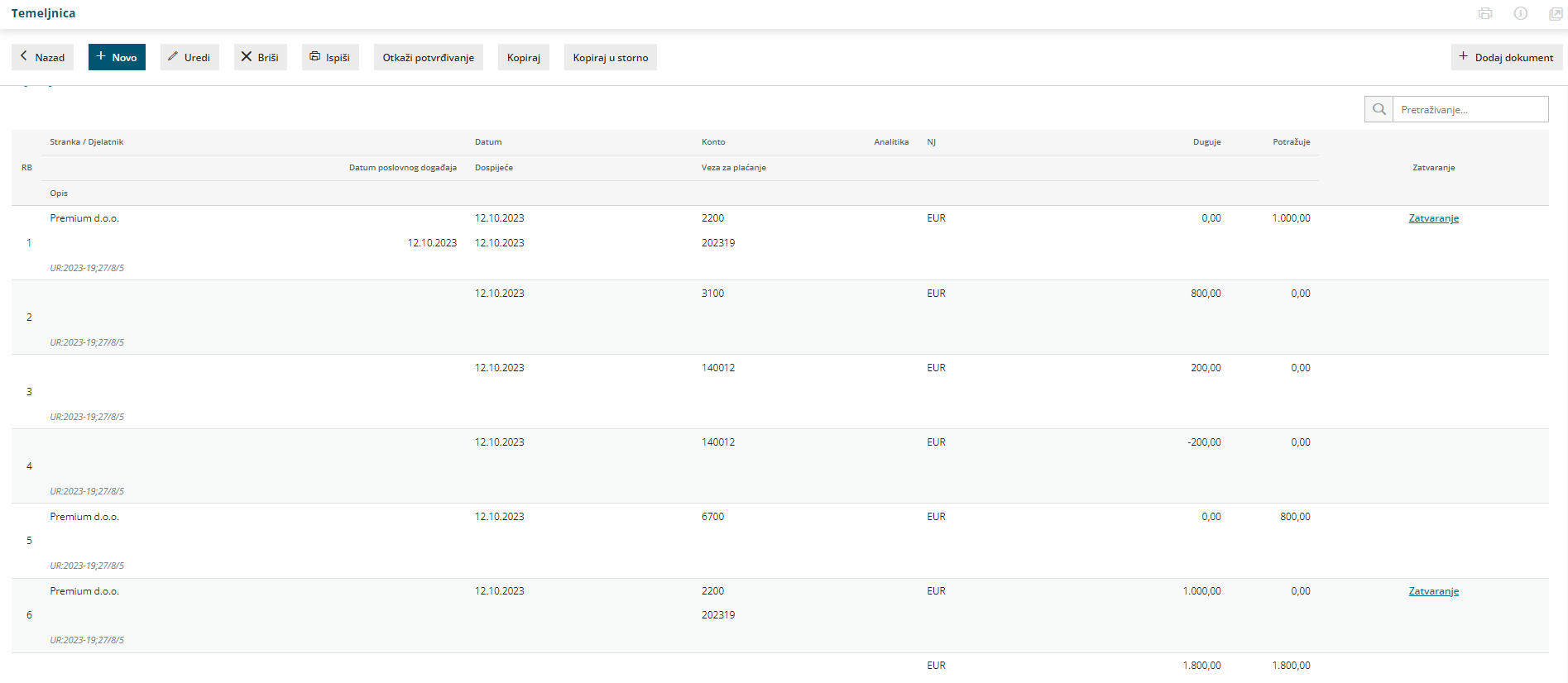

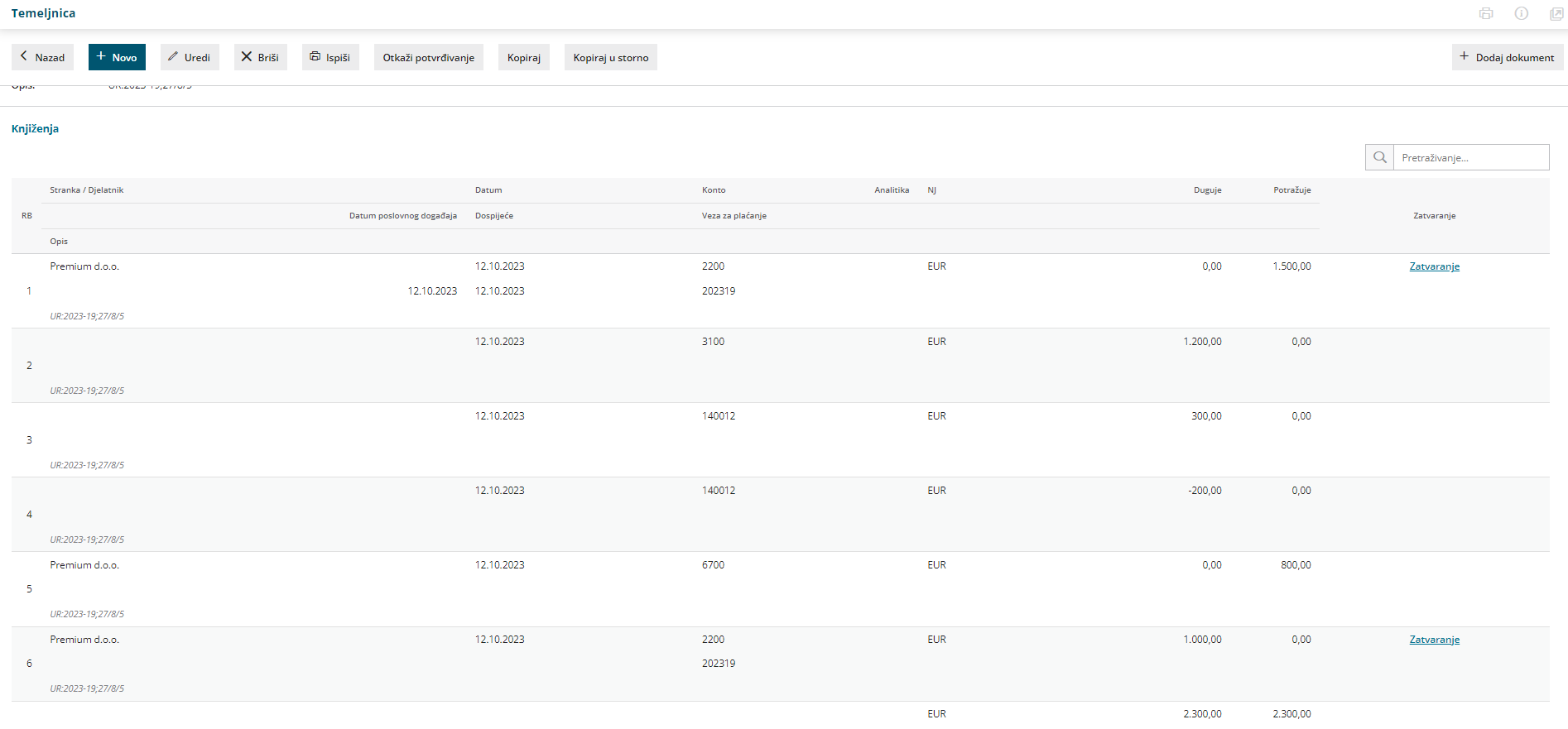

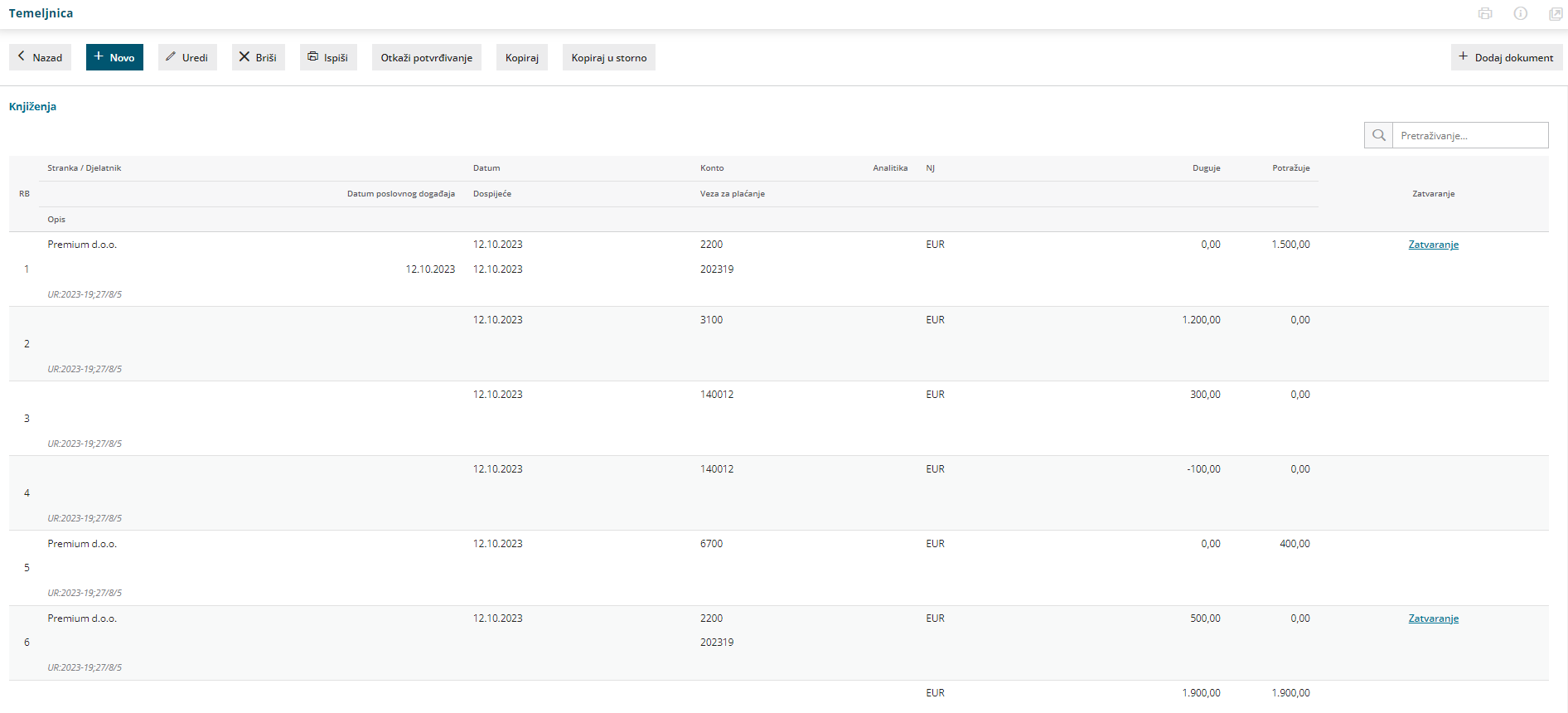

Ako je na postavkama rashoda (rashoda za predujam i stvarnog rashoda) odabrano da se oba odnose na robu ili da se oba odnose na usluge, u primjeru kad je račun u cijelosti plaćen predujmom, zapis za PDV neće se pripremiti. U suprotnom, program će na zapisu za PDV odvojeno evidentirati iznos od rashoda koji se odnosi na robu i onog koji se odnosi na usluge, npr:

Primjer 2 - iznos računa djelomično je plaćen predujmom:

Iznos računa za predujam je 1000 eur, cijena stvarnog rashoda je 1500 eur.

U ovom primjeru, potvrđivanjem konačnog računa, u poreznoj će se evidenciji zapisati samo osnovica i pripadajući dio PDV-a koji još nije bio obračunat s računom za predujam (500 eur). Samostalno će se zatvoriti dio obveze, a ostat će obveza za otvoreni dio računa (500 eur).

Primjer 3 - na računu uvažavamo dio predujma:

Odabirom računa za predujam na polju veza, prenese se isti rashod koji smo odabrali na primljenom računu za predujam. Iznos osnovice i PDV-a unosi se s negativnim predznakom i, ako je potrebno, iznose je moguće promijeniti i upisati iznos predujma koji želimo uvažiti.

Iznos računa za predujam je 1000 eur, no na konačnom računu uvažavamo samo 500 eur predujma; cijena stvarnog rashoda / usluge koju zaračunavamo je 1500 eur.

U ovom primjeru, ispostavljanjem konačnog računa, u poreznoj će se evidenciji zapisati samo osnovica i pripadajući dio PDV-a za razliku od uvaženog predujma i iznosa stvarnog rashoda (1000 eur). Samostalno će se zatvoriti dio obveze, a ostat će obveza za otvoreni dio računa (1000 eur).

Video uputu za unos predujmova u Minimaxu možete pogledati na OVOJ poveznici.