U Narodnim novinama 114/2023 od 4.10.2023. objavljene su porezne reforme koje stupaju na snagu 1.1.2024.

Reformom se mijenja 9 poreznih zakona, a promjene obuhvaćaju novosti u obračunu i oporezivanju plaća i drugih dohodaka, naplati lokalnih poreza, fiskalizaciji računa, oporezivanju porezom na dobit i porezom na dodanu vrijednost.

Najviše promjena za uskladu programskih funkcionalnosti odnosi se na obračun plaća i drugih dohodaka, odnosno reformu koja obuhvaća Zakon o doprinosima, Zakon o porezu na dohodak i Zakon o lokalnim porezima.

S pripremama smo započeli odmah nakon objavljenih izmjena te i dalje redovno pratimo promjene i službene objave oko porezne reforme. Uz to prisustvujemo i aktivno sudjelujemo na edukacijama i seminarima te se konzultiramo s poreznim savjetnicima oko prilagodbe funkcionalnosti programa.

U nastavku donosimo popis promjena koje se odnose na obračun plaća i drugih dohodaka:

- promjena osnovice za izračun osnovnog osobnog odbitka s 331,81 eur na 560 eur

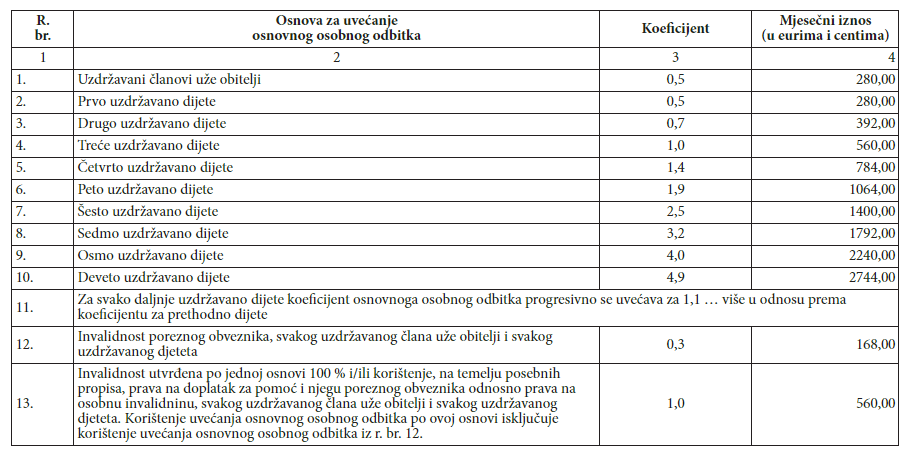

- promjena koeficijenata za izračun uvećanja osobnog odbitka po osnovi djece / uzdržavanih članova obitelji / invalidnosti

- ukidanje prireza porezu na dohodak (porez i prirez ujedinjuju se u jedno javno davanje)

- uvođenje niže i više stope poreza na dohodak

- jedinice lokalne samouprave (JLS) svojim odlukama propisuju visinu porezne stope poreza na dohodak za godišnje poreze, u granicama propisanim zakonom (za nesamostalni rad, samostalnu djelatnost i drugi dohodak). Ako JLS ne donesu odluku o visini porezne stope primjenjuju se stope 20% i 30%.

Zakon je dozvolio da JLS odrede poreznu stopu u propisanim granicama:- općina: nižu stopu u granicama od 15% do 22% te višu stopu u granicama od 25% do 33%

- grad s manje od 30.000 stanovnika: nižu stopu u granicama od 15% do 22,40% te višu stopu u granicama od 25% do 33,60%

- grad s više od 30.000 stanovnika: nižu stopu u granicama od 15% do 23% te višu stopu u granicama od 25% do 34,50%

- Grad Zagreb: nižu stopu u granicama od 15% do 23,60% te višu stopu u granicama od 25% do 35,40%

- jedinice lokalne samouprave (JLS) svojim odlukama propisuju visinu porezne stope poreza na dohodak za godišnje poreze, u granicama propisanim zakonom (za nesamostalni rad, samostalnu djelatnost i drugi dohodak). Ako JLS ne donesu odluku o visini porezne stope primjenjuju se stope 20% i 30%.

- prag za primjenu više stope poreza na dohodak (30%) povećan je na 50.400 eur (4.200 eur mjesečno)

- umanjenje osnovice za I stup mirovinskog osiguranja za bruto plaće do 1.300 eur

- za bruto plaću do 700 eur fiksna olakšica iznosi 300 eur, za plaće od 700,01 do 1.300 postupno se smanjuje

- povećane propisane porezne stope koje se primjenjuju pri oporezivanju konačnih dohodaka s 10% na 12%, s 20% na 24% i s 30% na 36%

- reguliranje isplata napojnica evidentiranih u sustavu fiskalizacije

- za napojnice do propisanog iznosa (3.360 eur / godišnje) ne plaća se porez na dohodak, a iznad tog iznosa napojnice se oporezuju kao drugi dohodak po stopi od 20%; obračun poreza bez doprinosa

Ostale važnije promjene:

- vrijednost sitnog inventara iznosi 650 eur

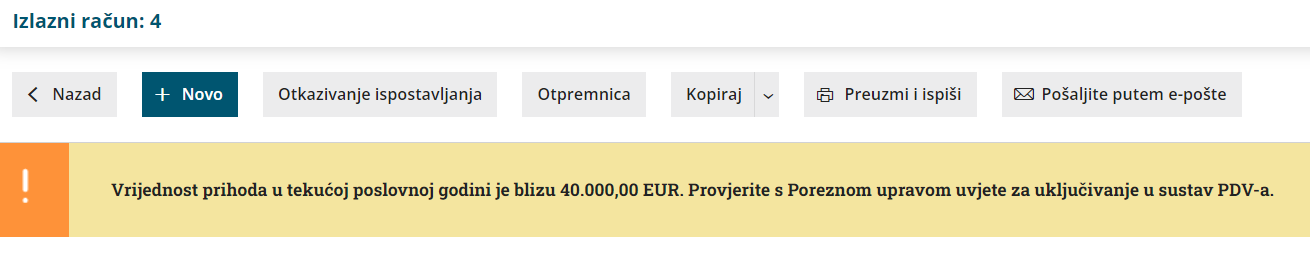

- prag za ulazak u sustav PDV-a povećan na 40.000 eur

- porezno priznata donacija u iznosu većem od 2% od prihoda prethodne godine

- rok za plaćanje poreza na dobit 30.4.

- rok za plaćanje poreza na dohodak 28.2.

- u slučaju da poduzetnik ne može naplatiti potraživanje ili dio potraživanja duže od jedne godine, ima pravo na povrat PDV-a

- ukida se porez po odbitku za usluge istraživanja tržišta te poreznog i poslovnog savjetovanja

Detaljnije informacije o poreznoj reformi možete pronaći na: Porezna uprava.hr, Narodne novine, kao i na pripadajućim Pravilnicima i Zakonima.

Osobni odbitak

- ažuriran je iznos osnovnog osobnog odbitka na 560 eur

Važno: ako na postavkama djelatnika imate ručno upisan koeficijent olakšice zbog npr. podjele odbitka između oca i majke, potrebno je ručno upisati novi faktor olakšice za obračune plaća s isplatom u 2024. godini.

Savjet: koeficijent možete dobiti tako da iznos olakšice koji djelatniku možete priznati, podijelite s 560 i rezultat upišete u polje za koeficijent.

Također imajte na umu da, ako je upisan koeficijent olakšice, kod izračuna se uzima samo taj koeficijent, ne i upisani koeficijenti na uzdržavanim članovima.

- za djelatnike za koje je u šifrarniku upisan koeficijent za uzdržavanog člana na trenutno unesene zapise sa "standardnim" koeficijentom (prema trenutno važećoj tablici) upisan je datum kraja (31.12.2023.) i sistemski je formiran novi zapis s pripadajućim koeficijentom (prema novoj tablici) i datumom primjene od 1.1.2024.

Tablica je dostupna u NN 114: Primjer:

Primjer:

*Fotografiju možete otvoriti ili preuzeti na računalo tako da kliknete desni klik miša i odaberete željenu opciju.

Primjer:

Primjer:

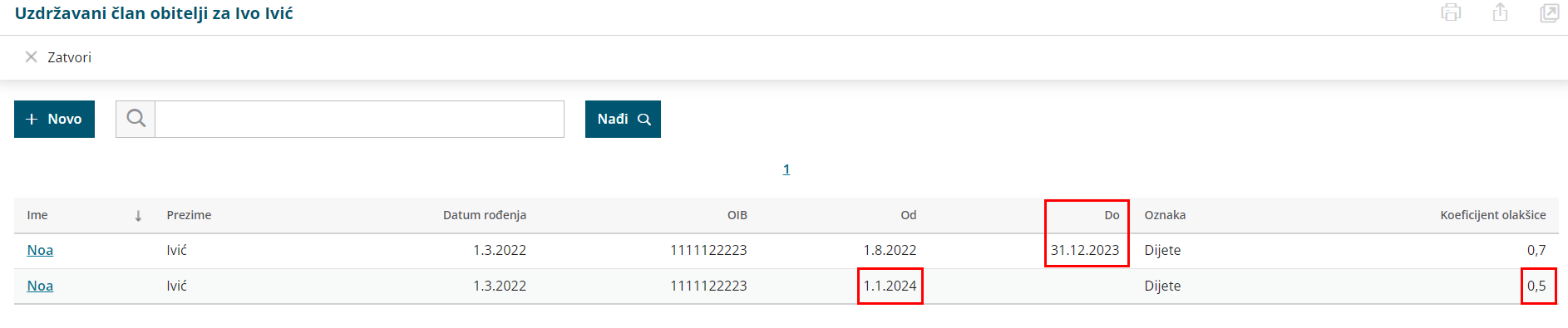

Važno: na unosima uzdržavanih članova na kojima je koeficijent drugačiji od standardnog (prema važećoj tablici do 1.1.24.), bit će potrebno ručno upisati datum kraja za postojeći unos i unijeti novi zapis s koeficijentom za obračune plaća s isplatom u 2024. godini.

Novi zapis možete unijeti klikom na Šifrarnik > Djelatnici > Uzdržavani članovi > Novo prema OVOJ uputi.

Ako bude nekih promjena na uzdržavanim članovima do kraja godine, obratite pažnju da uređujete zapis koji se odnosi na 2023., odnosno onaj koji ima upisan datum kraja u 2023.

Također obratite pažnju na unos novih uzdržavanih članova i provjerite predloženi koeficijent jer se može dogoditi da se, zbog sistemskog datuma koji je u 2023., ne predloži ispravan koeficijent.

Od 1.1.2024. na unosu novih uzdržavanih članova predlaganje koeficijenata funkcionirat će prema novoj tablici.

Porez na dodanu vrijednost

- ažurirali smo prag za ulazak u sustav PDV-a na 40.000 eur

- kad se iznos prihoda na razini godine približi tom iznosu, kod ispostavljanja računa program će prikazati obavijest kao i do sada

- kad se iznos prihoda na razini godine približi tom iznosu, kod ispostavljanja računa program će prikazati obavijest kao i do sada

Ukidanje prireza

- u postavkama sustava za sve će općine i gradove upisan je postotak prireza 0% koji će vrijediti za isplate od 1.1.2024.

- navedeno će se odnositi na modul obračuna plaća i ostalih osobnih primitaka

Porez na dohodak

- ažurirali smo iznos praga porezne osnovice za višu stopu na 4.200,00 eur mjesečno, odnosno 50.400,00 eur na razini godine

- za gradove i općine sistemski su upisani postoci poreza na dohodak - za one gradove i općine za koje su objavljene stope drugačije od 20% i 30% upisane su te stope, za sve ostale upisana je niža stopa 20% i viša stopa 30%

- sistemski su upisani i postoci godišnjih stopa poreza na dohodak

Napomena: pratimo izmjene i objave poreznih stopa po općinama i gradovima i ako dođe do promjena, redovno ćemo ažurirati podatke u sustavu sukladno objavama.

- u obračunu OOP ažurirali smo podatak o porezu na dobit s 10 na 12% za isplatu dobiti te s 30 na 36% za isplatu dobiti po osnovi izuzimanja

- za ostale vrste isplata konačnih dohodaka na kojima se obračunava porez, predlagat će se niža stopa općine (ako nije drugačije propisano, niža stopa je 20%)

Olakšica za doprinos MIO I

- za obračun olakšice u obzir se uzima upisana bruto plaća na postavkama djelatnika (neovisno o tome je li riječ o punom ili nepunom radnom vremenu), odnosno olakšica se računa na bruto iznos redovnih isplata

- olakšica se računa za sve vrste zaposlenja, osim za samozaposleni, stalni sezonski djelatnik, izaslani i volonter / stručno osposobljavanje

- na postavkama djelatnika dodali smo postavku za obračun olakšice - prema fiksno upisanom iznosu ili prema formuli

- to znači da je na postavkama djelatnika moguće ručno upisati iznos olakšice prema kojem će program napraviti obračun

- na postavkama djelatnika moguće je upisati ukupan iznos bruto plaća koje su isplaćene kod prethodnih poslodavaca kako bi program imao informaciju o ukupno iskorištenom bruto iznosu i na temelju toga razmjerno izračunao olakšicu

- svaki sljedeći obračun provjerit će već obračunate bruto plaće i doprinose u svim prethodnim isplatama u istom mjesecu i prema zbroju će se izračunati koliko olakšice pripada djelatniku (pri tom izračunu ključan će biti datum isplate)

- ako se na drugom ili naknadnom obračunu unutar istog mjeseca ustanovi da je na prethodnom obračunu bila obračunata prevelika olakšica, napravit će se preračun i za razliku previše iskorištene olakšice povećat će se osnovica za plaćanje doprinosa MIO I i taj će se iznos upisati s minusom u polje 12.9. na JOPPD obrascu

Napomena: preračun će se napraviti i ako je olakšica fiksno upisana na postavkama djelatnika, a u mjesecu isplate se iznos olakšice promijeni.

- sukladno obračunu olakšice za MIO I ažurirali smo i JOPPD obrazac, odnosno već spomenuto polje 12.9. koje je preimenovano i u koje se upiše iznos olakšice, kao i polje 7.2. u koje se upiše oznaka načina umanjenja mjesečne osnovice za MIO I (0, 1, 2 ili 3 ovisno o tome je li olakšica obračunata ili ne, odnosno je li obračunata prema fiksnom iznosu ili prema ljestvici)

Uputa s detaljnim objašnjenjem i primjerima obračuna olakšice doprinosa za MIO I dostupna je OVDJE.

Detaljnije o poreznoj reformi i prikazu funkcionalnosti u Minimaxu možete saznati u webinaru koji će 21.12.2023. održati mr.sc. Katarina Horvat Jurjec, dipl. oec., ovl. rač. porezni savjetnik.

Više o predavačici možete pročitati OVDJE, a na webinar se možete prijaviti putem OVE poveznice.

Pozivamo Vas da se prijavite u što većem broju kako biste pravovremeno dobili sve informacije i imali priliku vidjeti pa i testirati obračun plaća u programu.