Turističke agencije za dio djelatnosti primjenjuju redovni postupak, a za dio posebni postupak oporezivanja. Redovni postupak znači obračun poreza na dodanu vrijednost na ukupnu naknadu koja se naplaćuje od korisnika usluge uz korištenje pretporeza po ulaznim računima, dok posebni postupak znači obračun PDV-a samo na maržu odnosno ostvarenu razliku u cijeni bez mogućnosti korištenja pretporeza za direktne ulazne troškove.

Porezni obveznik koji primjenjuje posebni postupak oporezivanja na računu ne smije iskazati iznos razlike u cijeni, a PDV se ne smije izdvojeno iskazati, već se samo naznači da se radi o posebnom postupku i iskazuje se ukupni iznos računa. Prema odredbama članka 91. stavka 1. Zakona o PDV-u, na računu treba navesti napomenu „posebni postupak oporezivanja – turističke agencije“.

U Minimaxu je podržana primjena posebnog postupka za primjer kada agencija radi u svoje ime i za svoj račun. U primjerima kada agencija radi u svoje ime, a za tuđi račun, potrebno je ručno urediti knjiženja na temeljnici.

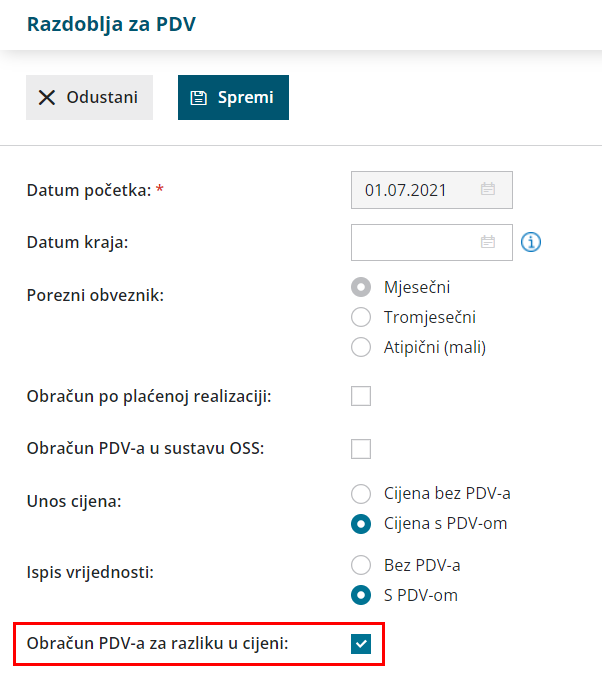

Postavke organizacije

- Odaberemo Postavke organizacije > Razdoblja za PDV.

- Za Unos cijena odaberemo Cijena s PDV-om.

- Za ispis vrijednosti odaberemo S PDV-om.

- Uključimo kvačicu na polju Obračun PDV-a za razliku u cijeni.

Izlazni račun

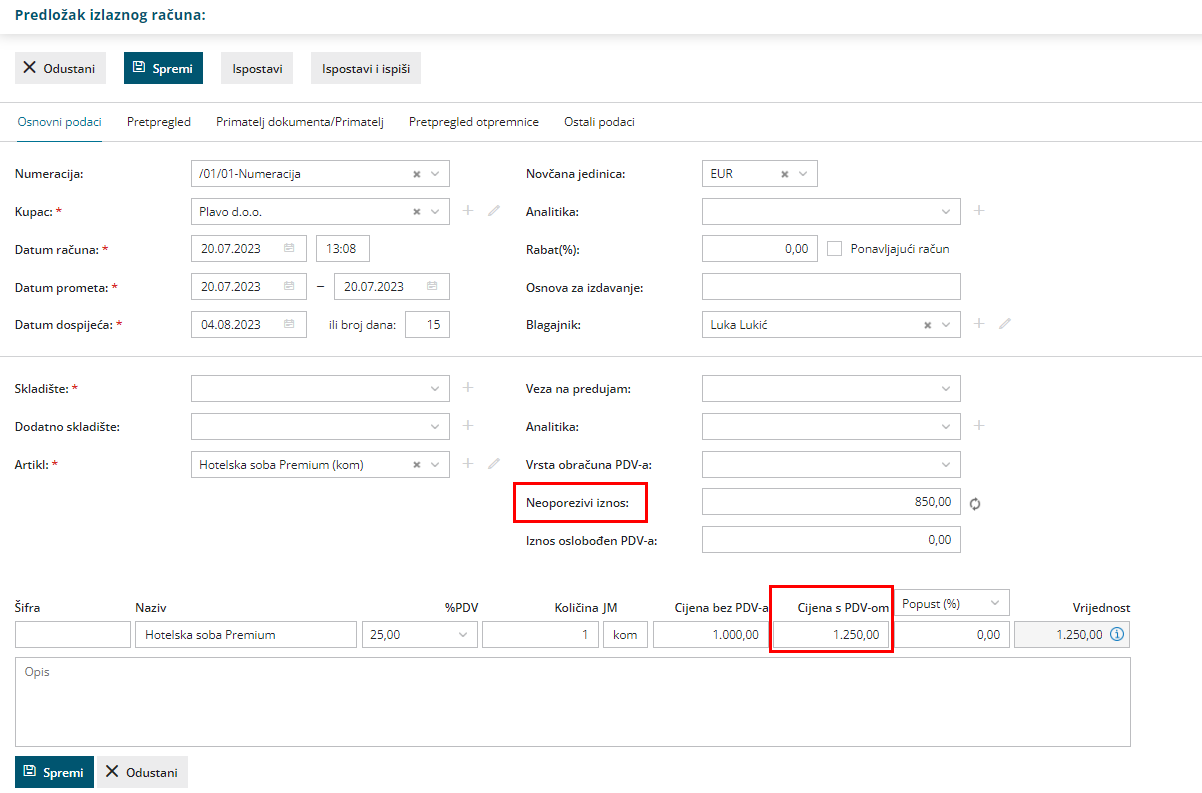

- Zaglavlje izlaznog računa unosimo kao i za druge račune.

- Na padajućem izborniku odaberemo artikl.

- U polje Cijena s PDV-om unesemo iznos računa od turističke agencije s PDV-om.

- U dijelu Neoporezivi iznos upišemo iznos na koji se ne treba obračunati PDV.

- Kliknemo Spremi i Ispostavi.

- Ispostavljanjem računa program će obračunati PDV samo na iznos razlike u cijeni (razlika između upisane cijene i neoporezivog iznosa).

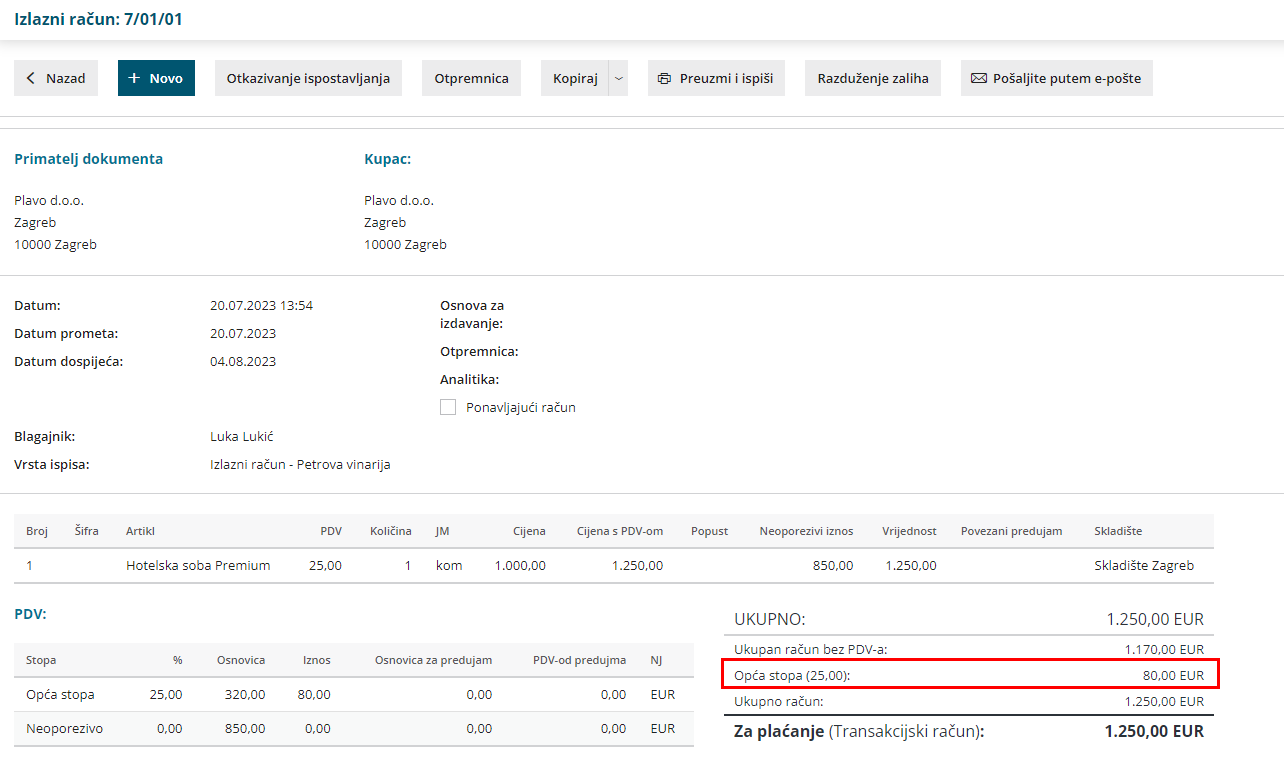

- Budući da je na razdoblju za PDV označeno da se radi o obračunu za razliku u cijeni, ispis samog računa prilagođen je toj postavci i na ispisu se neće iskazati ni vrijednost bez PDV-a niti PDV, već samo ukupan iznos usluge.

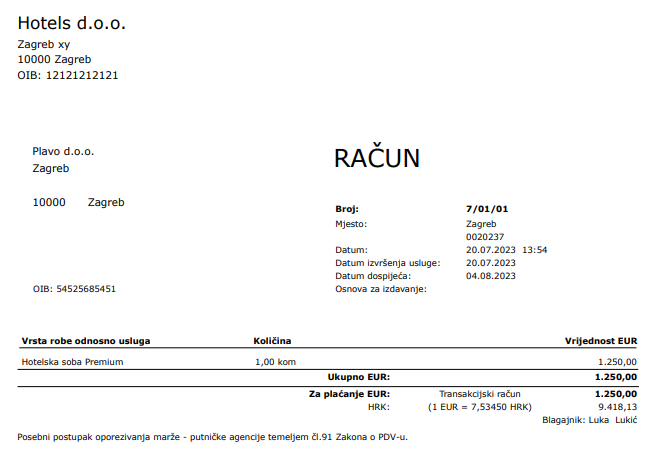

Ne zaboravite na ispis upisati napomenu za posebni postupak oporezivanja! Napomenu je moguće upisati na pretpregledu izlaznog računa ili na postavkama ispisa u dijelu Dodatni opisi > Opis ispod prema OVOJ uputi.

Obračun PDV-a

U obračunu PDV-a osnovica i PDV s računa prikazat će se u polju II. 3, a neoporezivi iznos u polju I.10. kao transakcija koje ne podliježe oporezivanju.

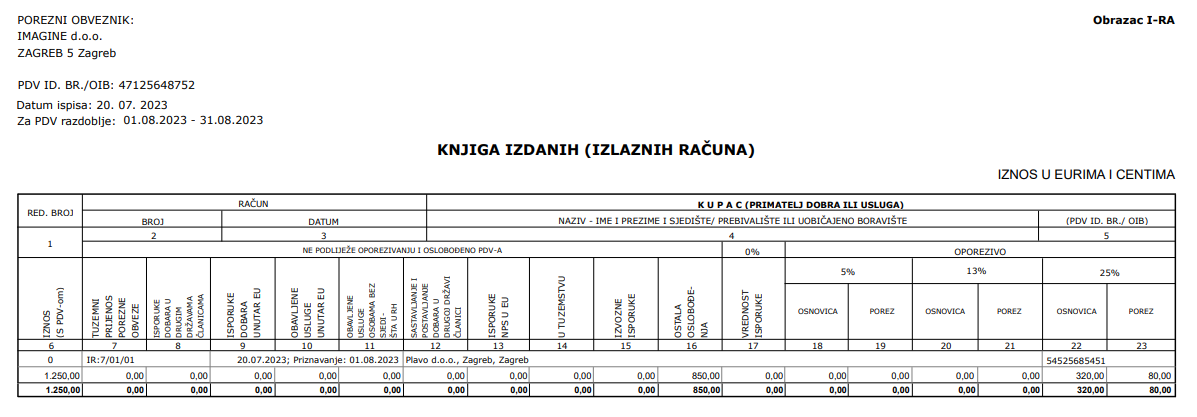

U knjizi IRA ukupan iznos računa s PDV-om evidentirat će se u stupac 6, u stupac 16 neoporezivi iznos, a u stupce 21 i 22 evidentira se osnovica od razlike u cijeni i PDV.