Sukladno izmjenama odredbi Zakona o PDV-u o oporezivanju usluga koje se obavljaju osobama koje nisu porezni obveznici u drugim državama članicama te oporezivanju prodaje dobara na daljinu koje stupaju na snagu 1. srpnja 2021. primjena MOSS-a proširuje se na sve usluge koje se obavljaju osobama koje nisu porezni obveznici i na prodaju dobara na daljinu te MOSS postaje OSS.

Kako bi se olakšalo poslovanje poduzetnicima propisan je prag u iznosu od 10 000,00 eur koji se primjenjuje na:

- telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja te elektronički obavljene usluge osobama koje nisu porezni obveznici u drugim državama članicama

- prodaju dobara na daljinu unutar Europske unije

Mjesto oporezivanja navedenih isporuka je u državi članici sjedišta isporučitelja, ako je u prethodnoj i tekućoj kalendarskoj godini njihova vrijednost bila manja od 10 000,00 eur.

Porezni obveznici koji obavljaju navedene isporuke u vrijednosti manjoj od praga obvezni su do 20. siječnja tekuće za prethodnu kalendarsku godinu podnijeti Pregled telekomunikacijskih usluga, radio i tv emitiranja i elektronički obavljenih usluga te isporuka dobara na daljinu osobama koje nisu porezni obveznici u EU na Obrascu e-trgovina.

U trenutku prelaska praga, mjesto oporezivanja je mjesto prebivališta primatelja usluga i mjesto gdje završava prijevoz dobara kupcu. Stoga se nakon prelaska praga porezni obveznik može prijaviti za primjenu OSS-a, a ako ne odabere tu mogućnost, mora se registrirati za potrebe PDV-a u svakoj državi članici u kojoj se nalazi mjesto oporezivanja njegovih isporuka.

Program provjerava izlazne račune prema fizičkim osobama iz država članica EU kojima je od 1.1.2021. obračunat hrvatski PDV. Ako ukupni iznos računa prelazi prag od 10 000,00 eur, program će (jednom dnevno) kod izdavanja računa fizičkoj osobi u EU upozoriti na prag za prijavu za posebne postupke oporezivanja, odnosno prikazati obavijest.

Porezni obveznici koji se odluče za primjenu posebnih postupaka oporezivanja za usluge i prodaju dobara na daljinu, odnosno za podnošenje prijave PDV-a putem sustava OSS (s kojeg će se podaci iz prijave automatski prenositi onim državama članicama u kojima su isporuke oporezive) u Minimaxu mogu podesiti postavke prema kojima će se pripremiti knjiženja za kasnije izvještavanje na portalu Porezne uprave.

Postavke za posebne postupke oporezivanja

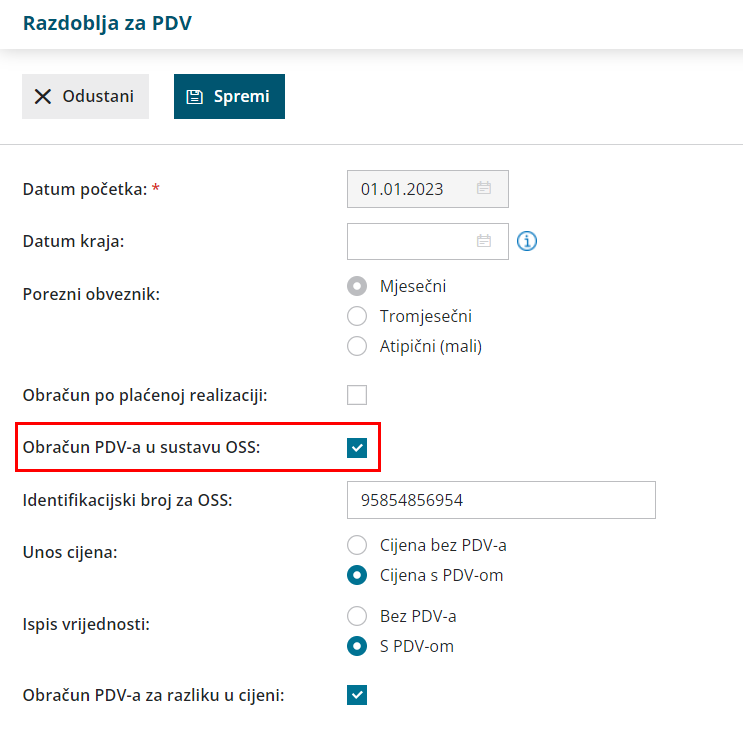

- Na Postavkama organizacije > Razdoblja za PDV na polju Obračun PDV-a u sustavu OSS potrebno je uključiti kvačicu. Uključivanjem kvačice otvara se polje za unos identifikacijskog broja za OSS koji se prenosi na platni nalog.

Predlažemo da na postojećem razdoblju unesete datum kraja i klikom na Novo unesete novo razdoblje. Na novootvorenom razdoblju kao datum početka unesete prvi dan razdoblja izvještavanja u sustavu OSS. - Kako bi na izlaznom računu bilo moguće odabrati stopu PDV-a neke države članice EU, na Postavkama organizacije > Organizacija potrebno je uključiti kvačicu za ručni unos stopa PDV-a prema OVOJ uputi.

- Nakon toga, stope PDV-a po državama članica iz EU potrebno je unijeti u Šifrarnik > Stope PDV-a.

Unos izlaznog računa krajnjem kupcu iz EU

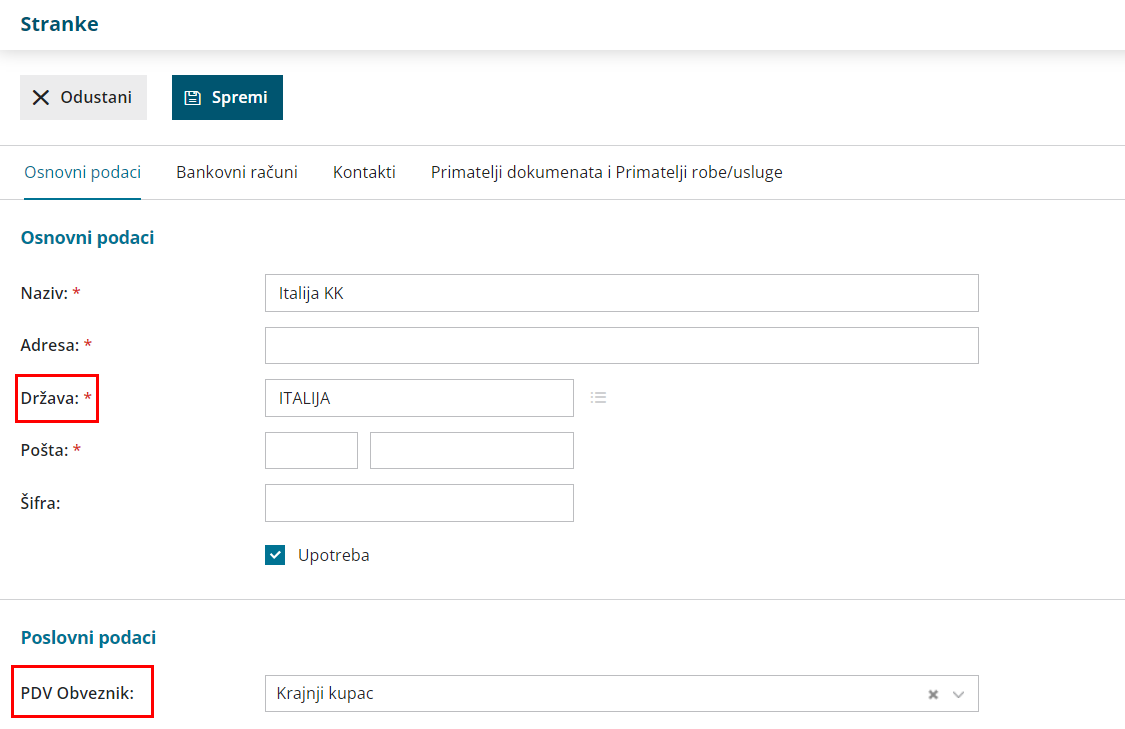

Kod unosa izlaznog računa krajnjem kupcu iz EU na postavkama stranke u polju PDV obveznik treba biti odabrano Krajnji kupac i u polju država država iz EU.

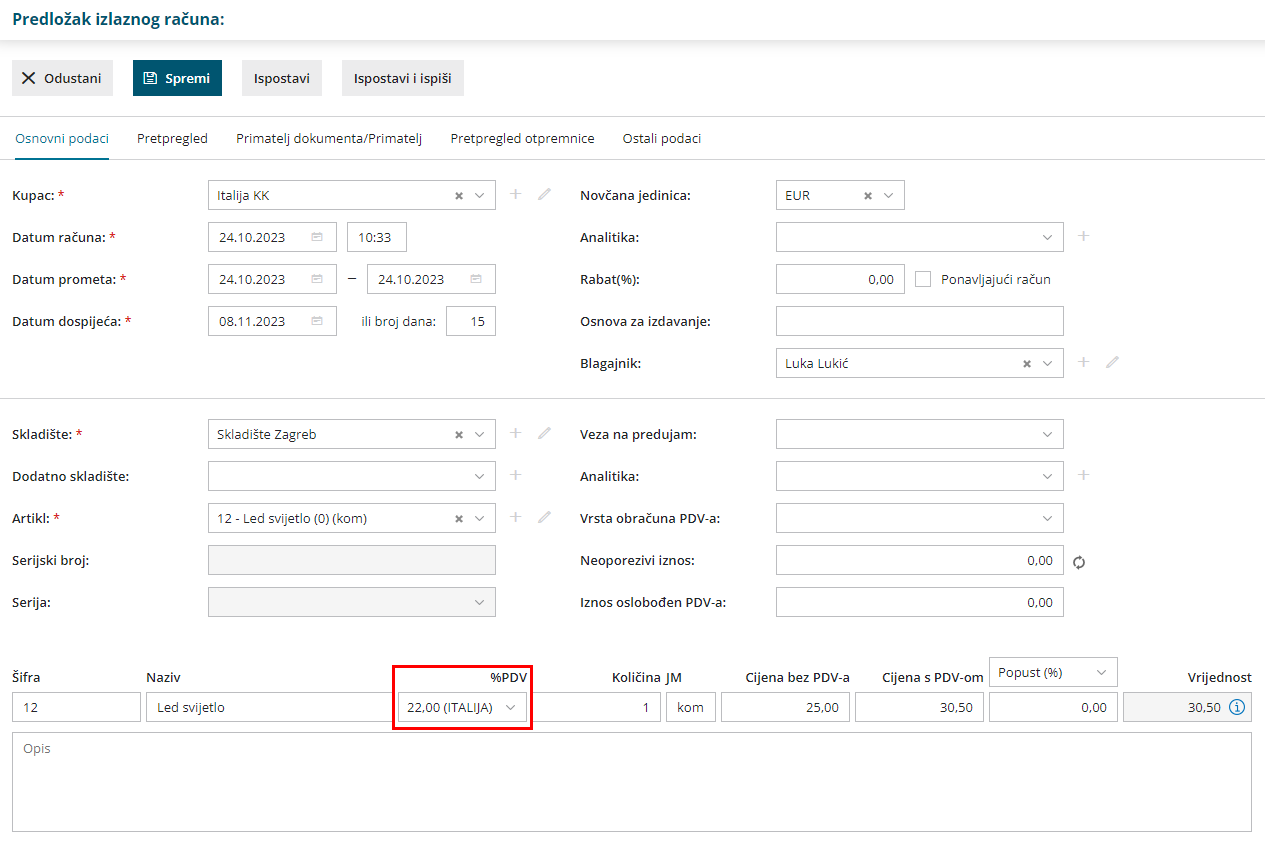

- U modulu Poslovanje > Izlazni računi klikom na Novo unosimo novi račun.

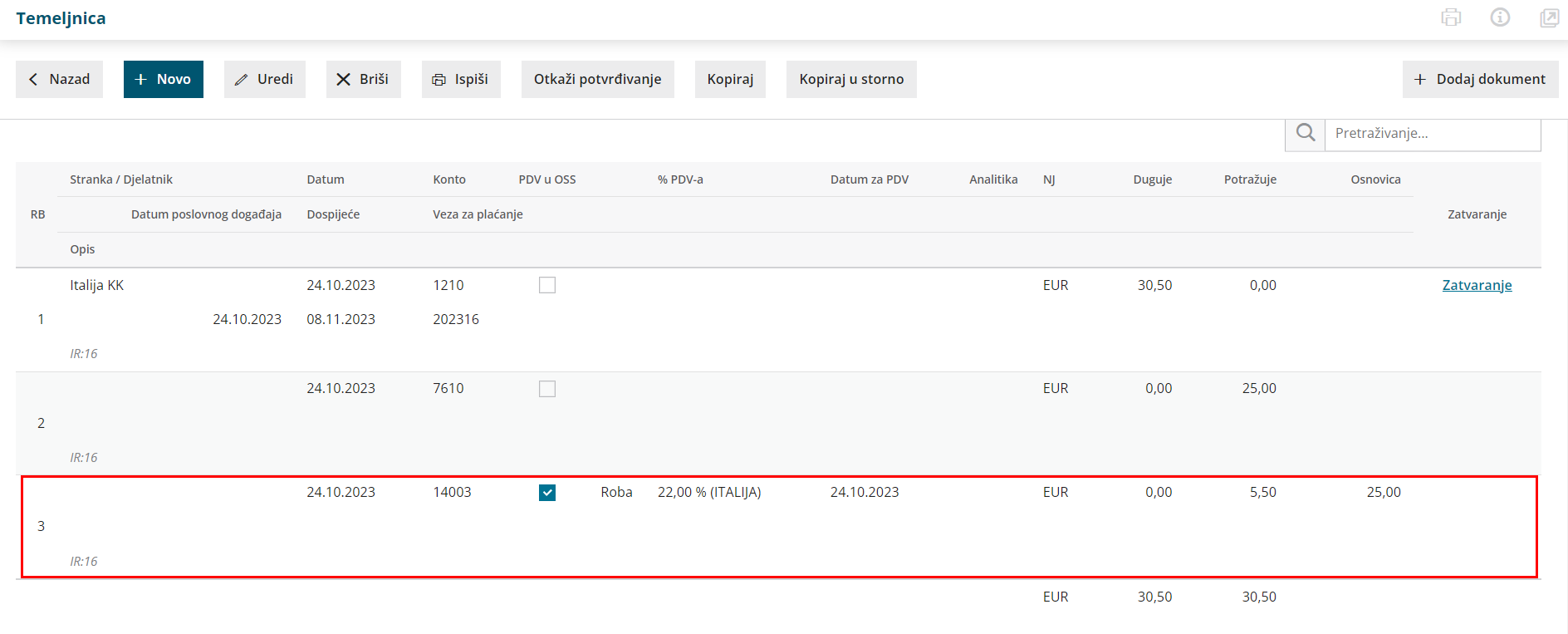

- Odabirom kupca iz EU, na retku artikla bit će moguće odabrati stopu PDV-a koja je unesena u šifrarnik za odabranu državu.

- Redak spremimo i račun potvrdimo.

Na temeljnici tako izdanog računa pripremit će se redak s oznakom države na koju se porez odnosi, a ta će se knjiženja evidentirati u prijavu PDV-a za postupak OSS.