Uputa se odnosi na unos ulaznog računa i osnovnog sredstva kod nabave osobnog automobila iz EU koji se obračunava kao plaća u naravi, kako bi se ispravno obračunali priznati i nepriznati troškovi te odbio ispravan postotak PDV-a.

U slučaju unosa računa za kupljeno osobno vozilo iz EU, ako se obračunava plaća u naravi, priznaje se amortizacija 100% za nabavnu vrijednost do 54.000,00 EUR i 50% PDV-a (koji bi inače bio nepriznat). Za nabavni iznos preko 54.000,00 EUR ostaje 100% nepriznata amortizacija. U primjerima niže uzeli smo da je iznos ulaznog računa 55.000,00 EUR.

U nastavku su opisani koraci za unos takvog računa i osnovnog sredstva kako bi se ispravno napravio obračun amortizacije.

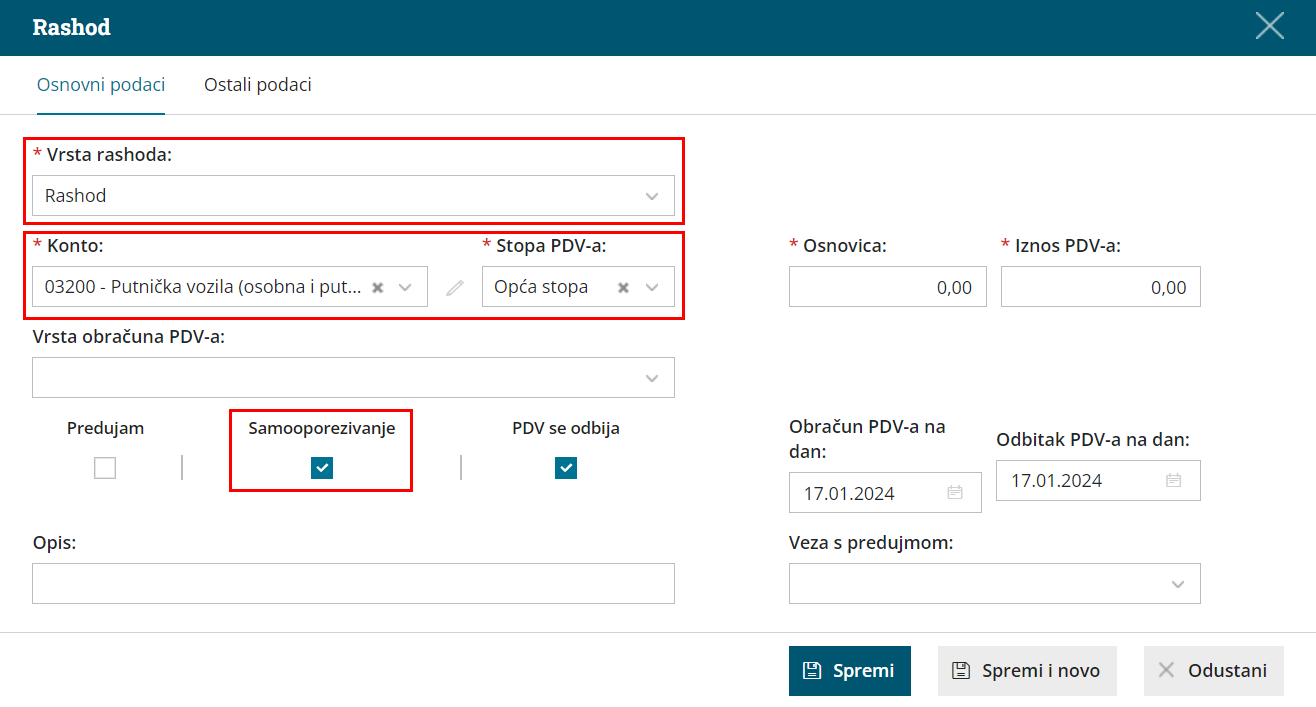

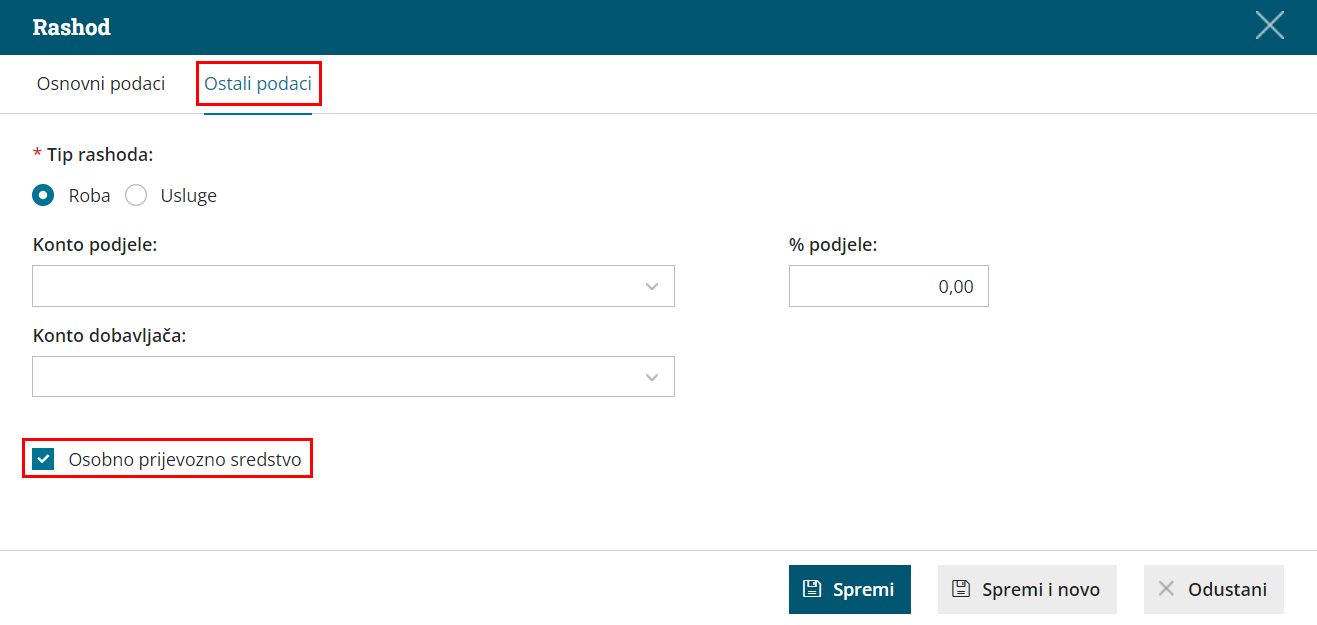

- Unesemo novi rashod za konto osobnih automobila (npr. 03200) na kojem je odabrana vrsta rashoda Rashod, uključena opcija Samooporezivanje i u dijelu Ostali podaci odabrana je opcija Osobno prijevozno sredstvo.

Odabir vrste rashoda Rashod znači da se račun ne knjiži na konto u pripremi, već direktno na konto osnovnog sredstva, odnosno račun ne povezujete s osnovnim sredstvom.

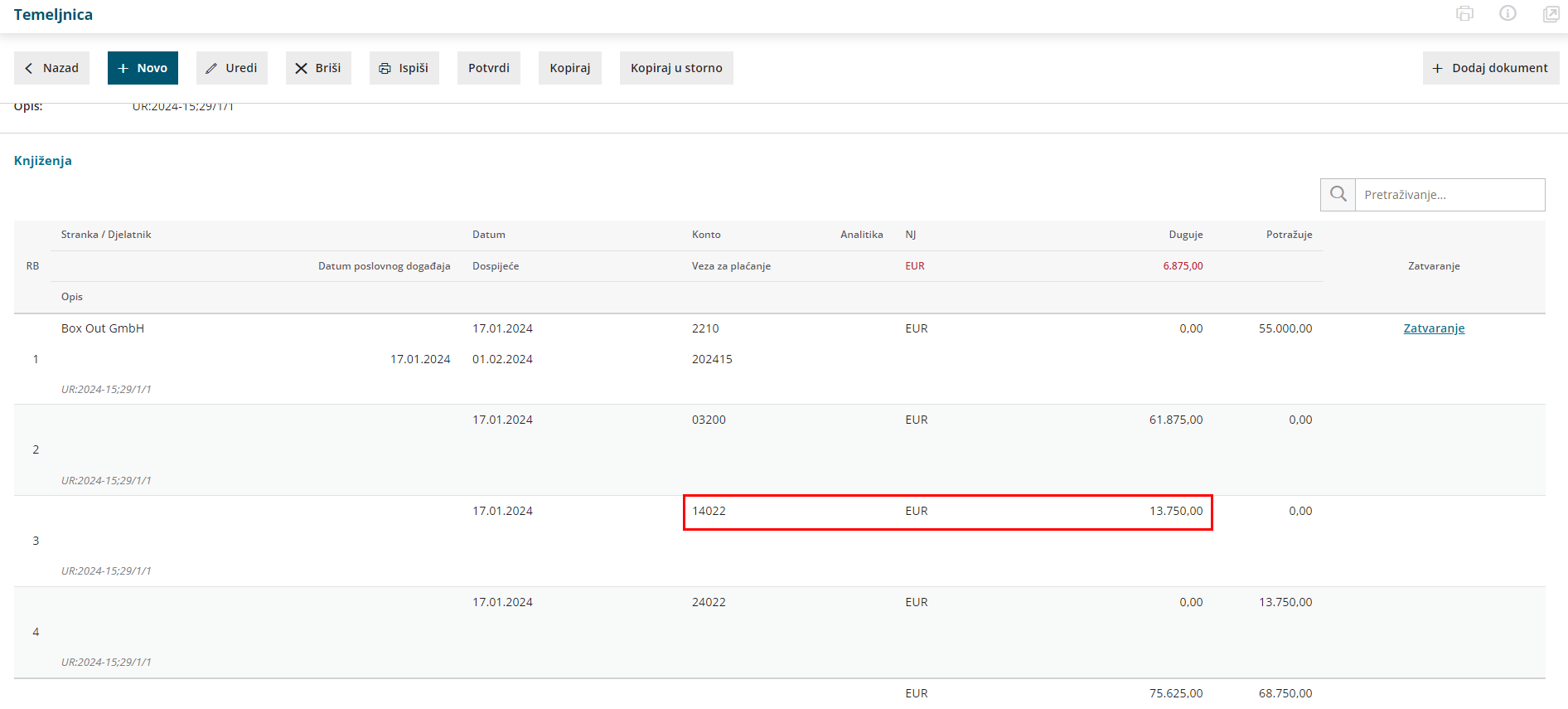

- Program će u ovom slučaju pripremiti neusklađenu temeljnicu koju ručno ispravite tako da na kontu 14022 smanjite iznos PDV-a za iznos porezno nepriznatog iznosa (50%).

- Nakon unosa računa, osnovno sredstvo automobil ručno unesete u modul osnovnih sredstava.

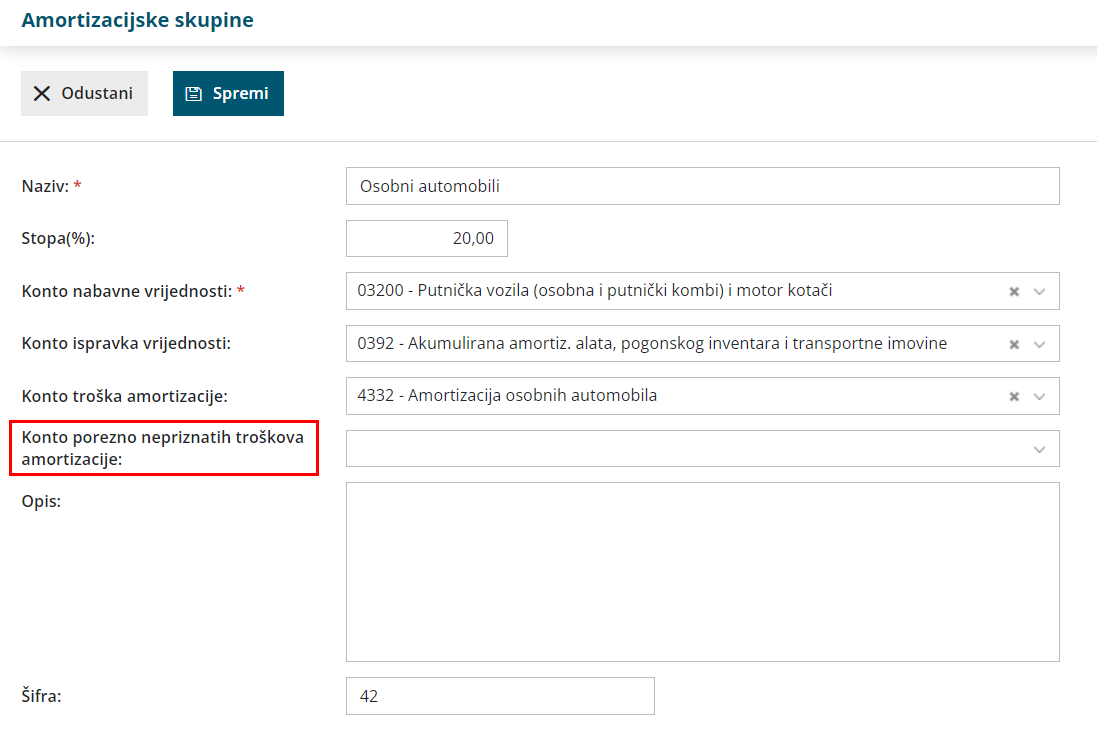

- Kod unosa osnovnog sredstva pripazite da je na amortizacijskoj skupini "Osobni automobil" upisan konto porezno nepriznatih troškova amortizacije.

- Kod unosa osnovnog sredstva pripazite da je na amortizacijskoj skupini "Osobni automobil" upisan konto porezno nepriznatih troškova amortizacije.

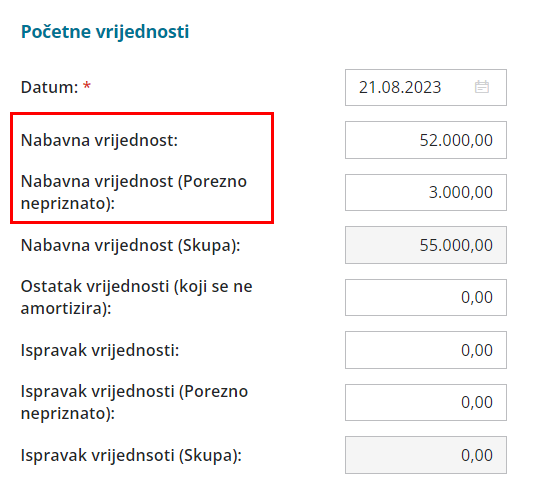

- U dijelu Početne vrijednosti upišete Datum stavljanja u upotrebu te vrijednosti porezno priznatih (27.000,00 eur + 50% PDV-a) i nepriznatih troškova (nabavni iznos preko 27.000,00 eur).

Unosom na ovakav način odgovarat će iznosi na ulaznom računu, PDV evidencije, osnovno sredstvo i obračun amortizacije.