S verzijom programa iz travnja 2022. promijenjen je način knjiženja računa za predujam i konačnih računa za paušalne obrtnike, a s verzijom iz siječnja 2025. ista je dorada instalirana za sve organizacije vrste obrtnik.

Računi za predujam i konačni računi na vrstama organizacije tvrtka knjiže se kao i do sada, sukladno OVOJ uputi.

Primjer knjiženja izlaznog računa za predujam

Kod samog unosa računa za predujam nije bilo promjena, odnosno račun za predujam unosi se na isti način kao i do sada - odabirom artikla tipa predujam prema OVOJ uputi.

Temeljnica računa za predujam prema novom načinu knjiženja pripremi se na konto predujma i konto potraživanja:

Ako je obrtnik u sustavu PDV-a, proknjiži se i obveza za PDV za predujam:

Knjiženje konačnog računa s vezom na predujam

Konačni račun s uključenim predujmom također se unosi na isti način kao i do sada - povezivanjem računa za predujam preko polja Veza s predujmom i odabirom stvarnog artikla prema OVOJ uputi.

Ako je račun u cijelosti plaćen predujmom, temeljnica knjiženja konačnog računa pripremi se na ovaj način:

Kod paušalista konačni račun u ovom se slučaju ne evidentira u KPR jer je već u cijelosti evidentiran računom za predujam.

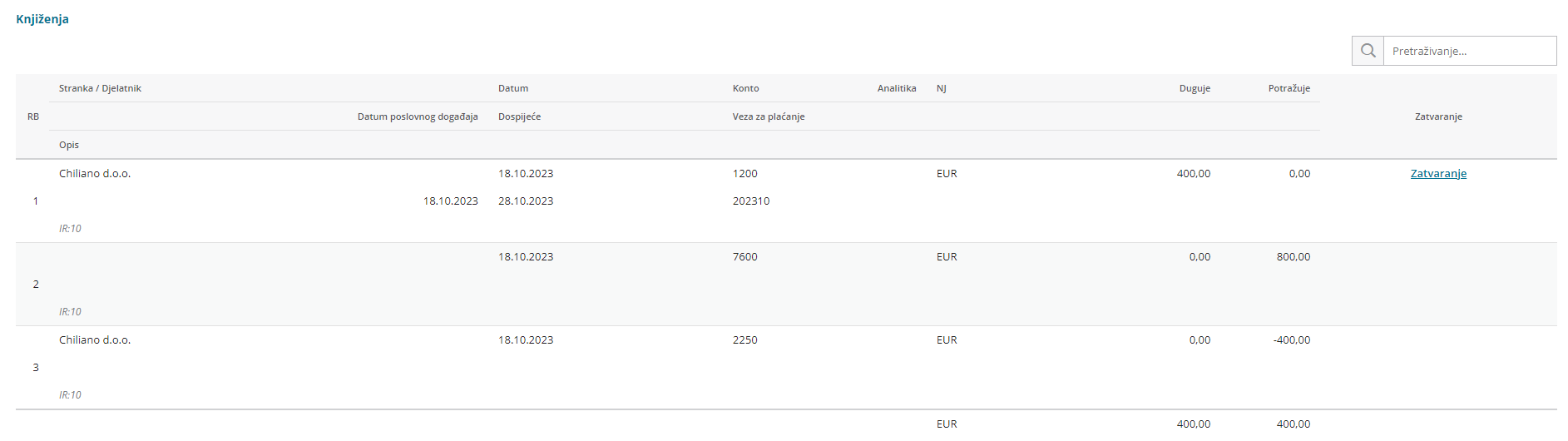

Ako je predujmom plaćen samo dio računa, temeljnica se pripremi na ovaj način:

Na konto potraživanja proknjiži se samo razlika i kad se taj iznos zatvori, kod paušalaca se i konačni račun u tom iznosu evidentira u KPR.

Podsjetnik: Budući da se po novom načinu knjiženja predujmovi kod obrtnika knjiže na saldakonto (1200), uplate predujmova na izvodu također je potrebno knjižiti na taj konto (ne na konto predujma kao na tvrtkama).