Uputa se odnosi na unos ulaznog računa za osnovno sredstvo u slučaju financijskog leasinga.

Zaglavlje računa unosimo kao i za sve ulazne račune.

Dodavanje rashoda

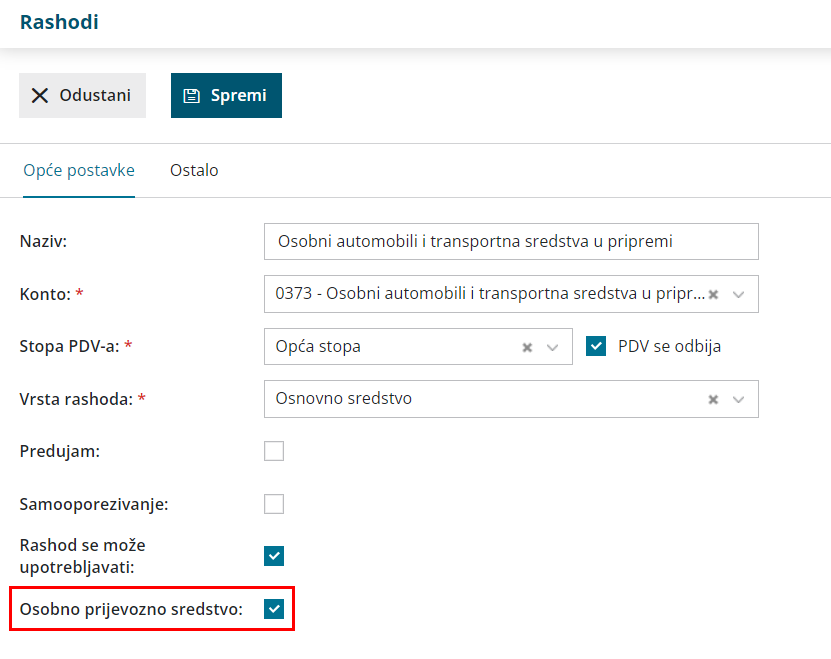

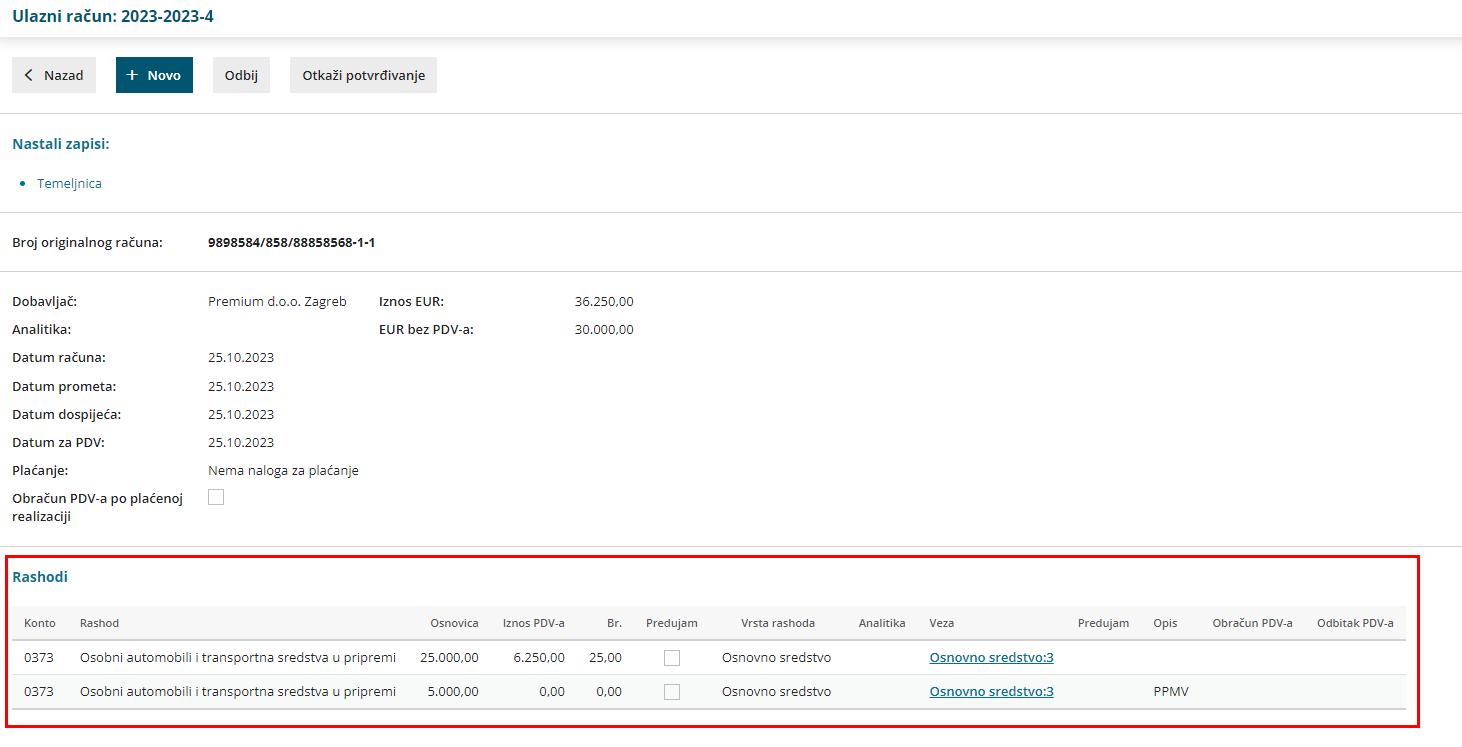

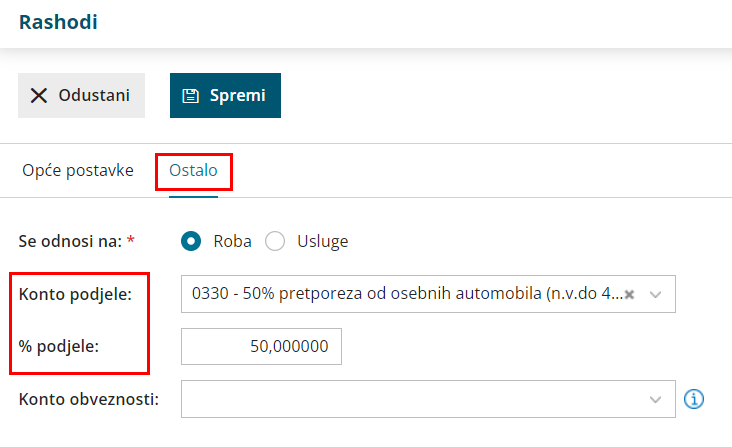

- Na padajućem izborniku za odabir rashoda odabiremo rashod koji se odnosi na osnovno sredstvo u pripremi

- u primjeru računa za osobni automobil, na rashodu treba biti uključena kvačica da je riječ o osobnom prijevoznom sredstvu i u ostalim postavkama definiran konto i postotak podjele sukladno OVOJ uputi

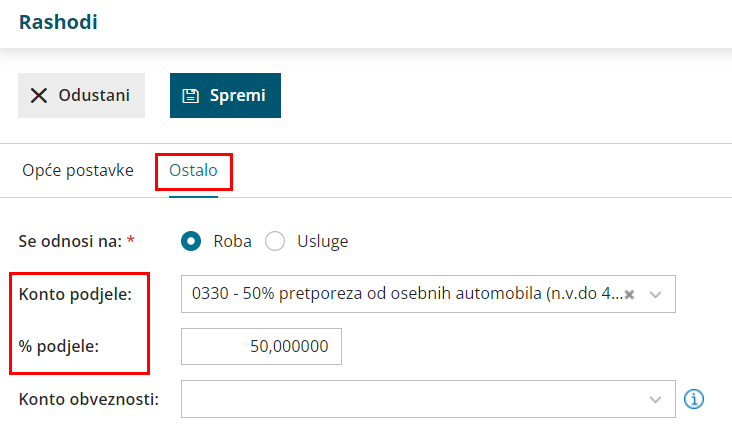

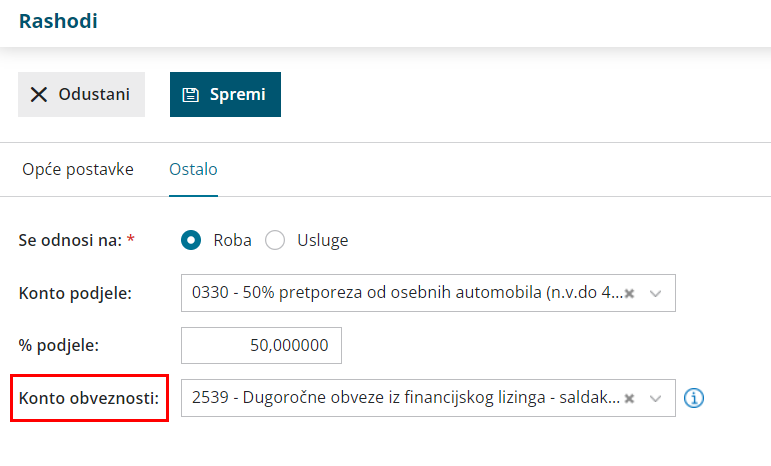

- ako račune s tim rashodom želimo knjižiti na neki drugi konto obveze, na postavkama rashoda možemo definirati konto obveznosti, npr. RRIF 2530 ili 2539 (ako ga ne definiramo, račun će se knjižiti na automatski konto dobavljača).

Konto 2530 je financijski konto koji se neće evidentirati u otvorenim stavkama, a ako želite pratiti otvorene stavke za financijski leasing u tom slučaju možemo kao konto obveznosti staviti konto 2539 koji je saldo konto.

- u primjeru računa za osobni automobil, na rashodu treba biti uključena kvačica da je riječ o osobnom prijevoznom sredstvu i u ostalim postavkama definiran konto i postotak podjele sukladno OVOJ uputi

- Ako na rashodu u pripremi definiramo drugi konto obveze, i na rashodu za knjiženje kamata možemo definirati isti konto obveze.

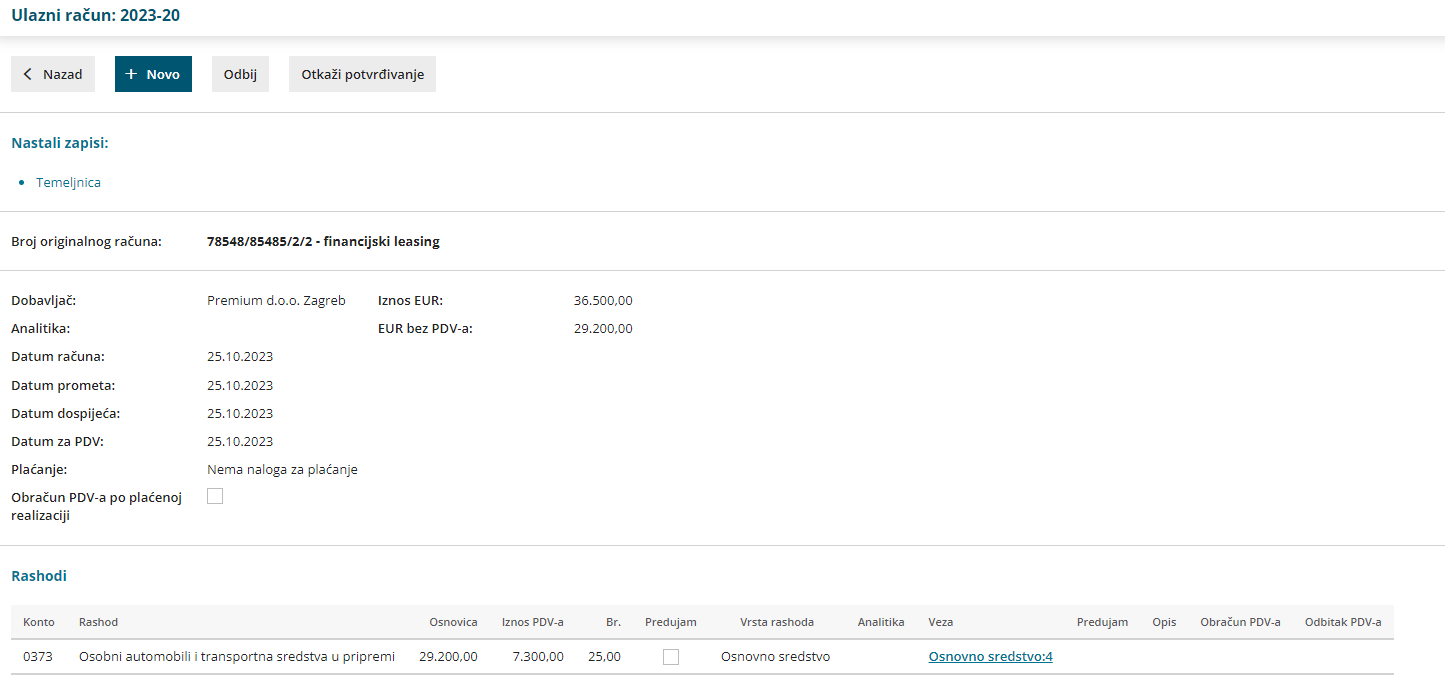

Primjer knjiženja za osobni automobil

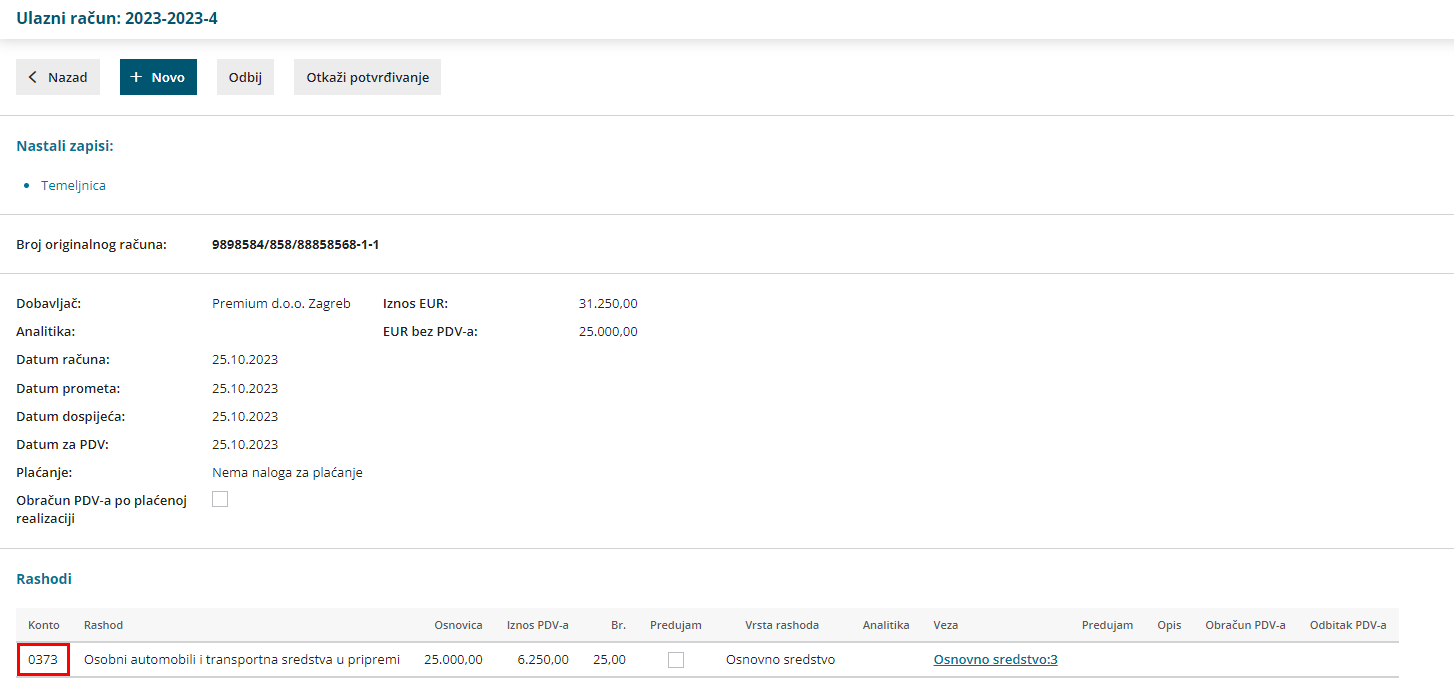

Račun knjižimo na rashod osnovnog sredstva u pripremi s uključenom kvačicom za osobno prijevozno sredstvo i definiranim postavkama podjele prema prethodnoj uputi za dodavanje rashoda.

Kod unosa rashoda koji predstavlja osnovno sredstvo klikom na + u polju Osnovno sredstvo možemo unijeti i osnovno sredstvo direktno u modul prema OVOJ uputi.

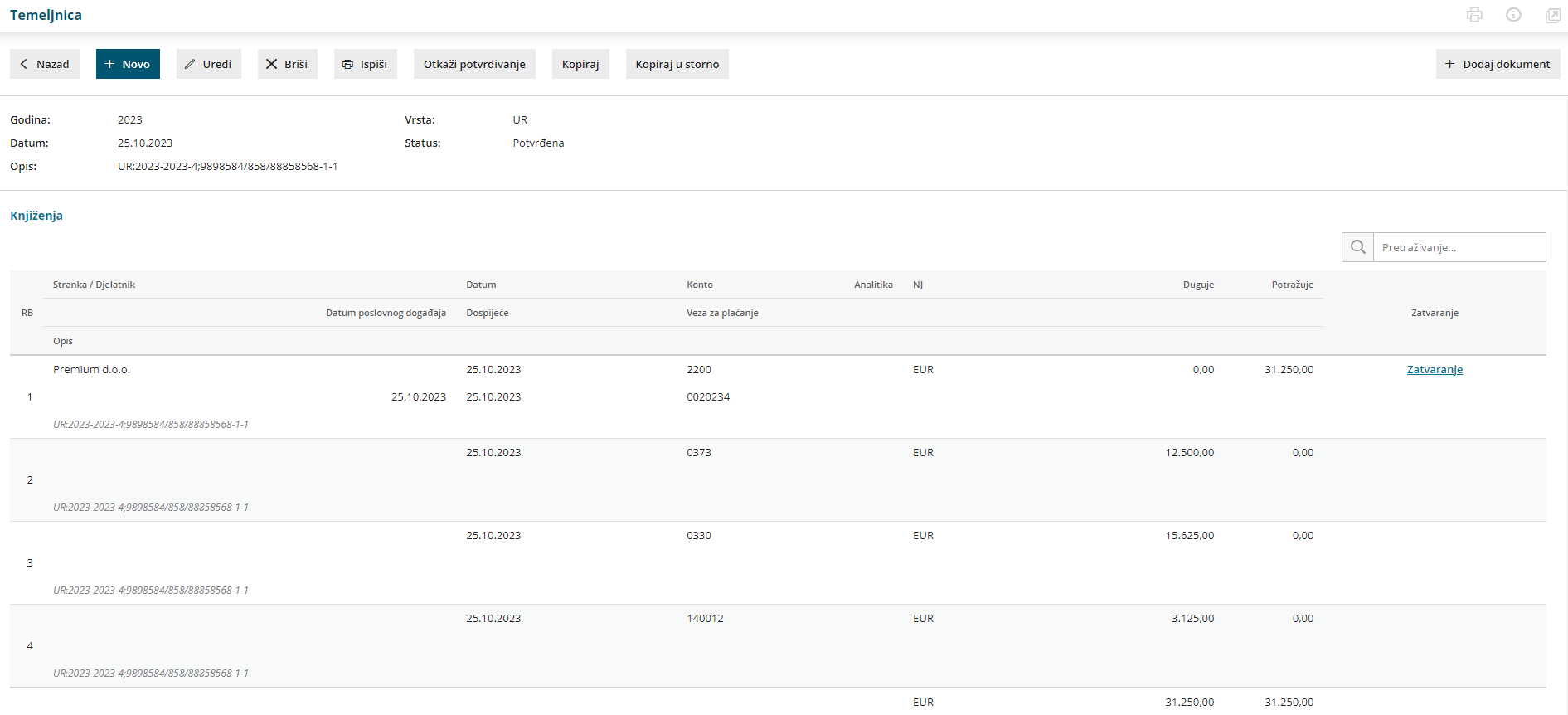

Potvrdom računa pripremi se temeljnica s podjelom porezno priznatih i nepriznatih troškova te 50% priznatog pretporeza.

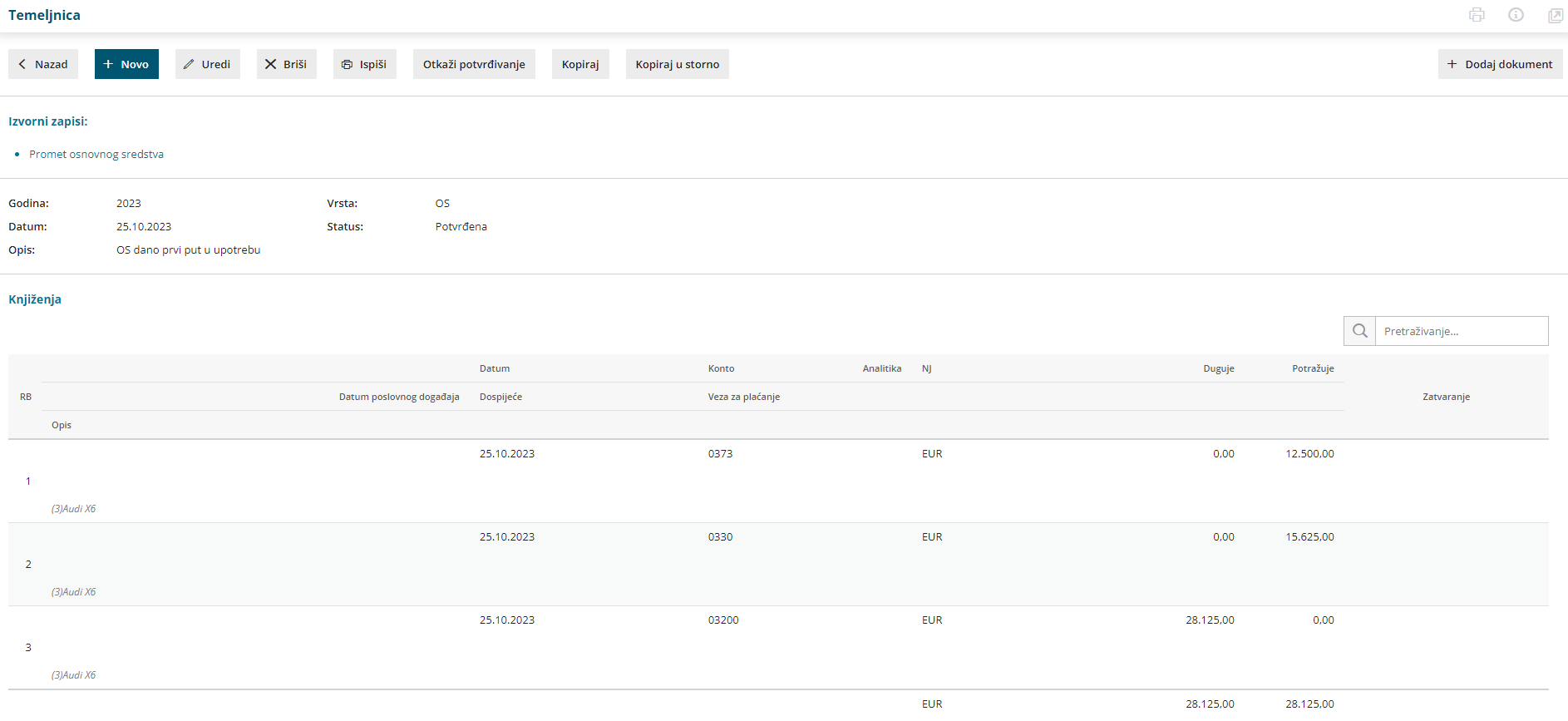

Ako smo kod unosa rashoda odabrali da sredstvo ide odmah u upotrebu, pripremi se i temeljnica Prvi put u upotrebu kojom se prenese nabavna vrijednost s konta u pripremi na konto nabavne vrijednosti koja je određena prema odabranoj amortizacijskoj skupini na osnovnom sredstvu.

Ako smo kod unosa rashoda odabrali da sredstvo ide odmah u upotrebu, pripremi se i temeljnica Prvi put u upotrebu kojom se prenese nabavna vrijednost s konta u pripremi na konto nabavne vrijednosti koja je određena prema odabranoj amortizacijskoj skupini na osnovnom sredstvu.

Tu temeljnicu potrebno je potrebno provjeriti.

Ako su na istom računu i troškovi obrada, kamate, posebni porez na motorna vozila i sl., potrebno je dodati više rashoda na tom računu.

Npr. ako je na računu i PPMV koji je neoporeziv, a ulazi u nabavnu vrijednost osnovnog sredstva u tom je slučaju potrebno unijeti dva rashoda.

Prvi rashod za osobno vozilo prema prethodnim uputama i drugi rashod s istim postavkama samo je potrebno odabrati stopu PDV-a Neoporezivo i povezati ga s istim osnovnim sredstvom.

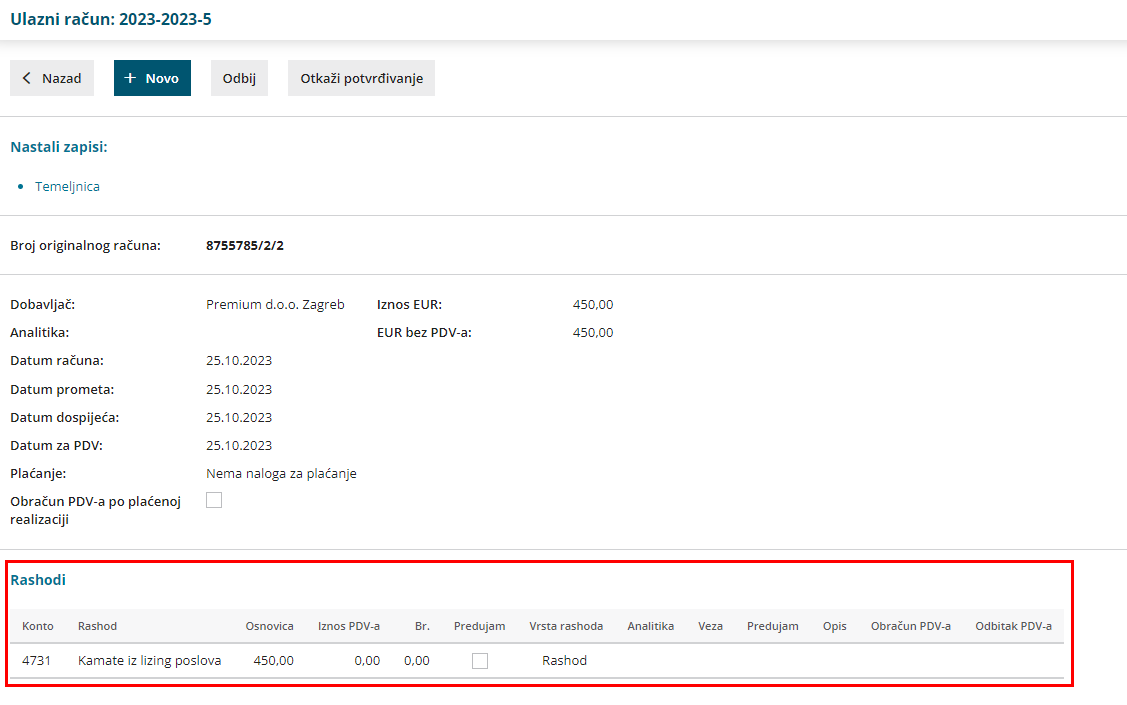

Ako su dodatni troškovi na drugom računu, u tom slučaju unosimo novi račun s odgovarajućim rashodima - RRIF npr. 4654 za troškove obrade kredita i 4731 za kamate iz lizing poslova (ako na iznose kamata i troška kredita nije obračunat PDV, u tom slučaju koristite neoporezivi rashod).

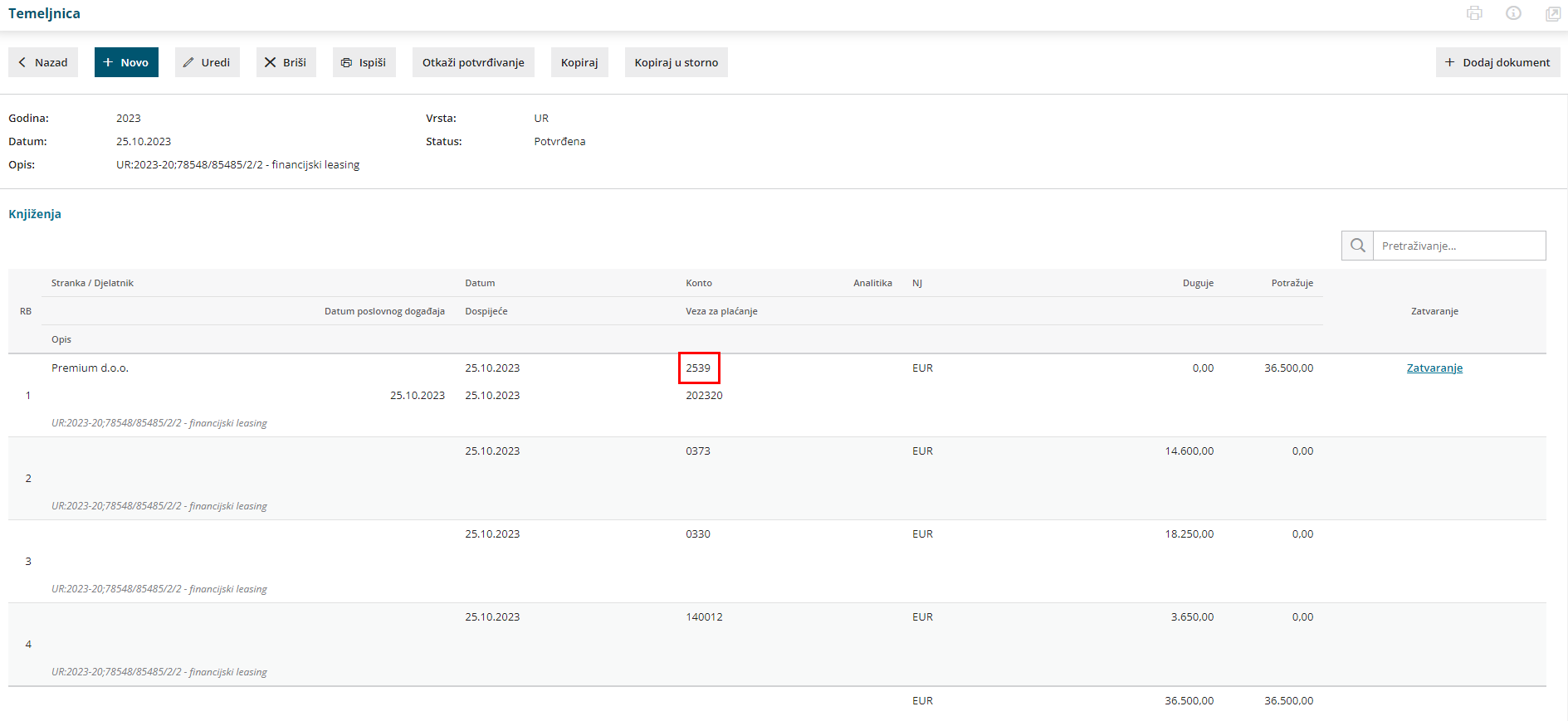

Kako pojedina rata dolazi na naplatu, račun se zatvara preko izvoda knjiženjem na konto dobavljača na kojem je knjižena obveza na računu.

Obveznici po naplaćenoj realizaciji

Kod obveznika po naplaćenoj realizaciji potrebno je kod ulaznog računa za financijski leasing unijeti konto obveznosti, saldo konto 2539.

Na tom računu možemo unijeti i neoporezivi rashod za PPMV. Na taj način će se i glavnica za financijski leasing i PPMV proknjižiti na isti konto obveze 2539.

S obzirom na to da je riječ o saldo kontu, obveza će na istom biti prikazana i račun se neće evidentirati u obračunu PDV-a odmah po zatvaranju.

Kod unosa ulaznog računa za ratu leasinga i kamatu potrebno je proknjižiti samo kamatu.

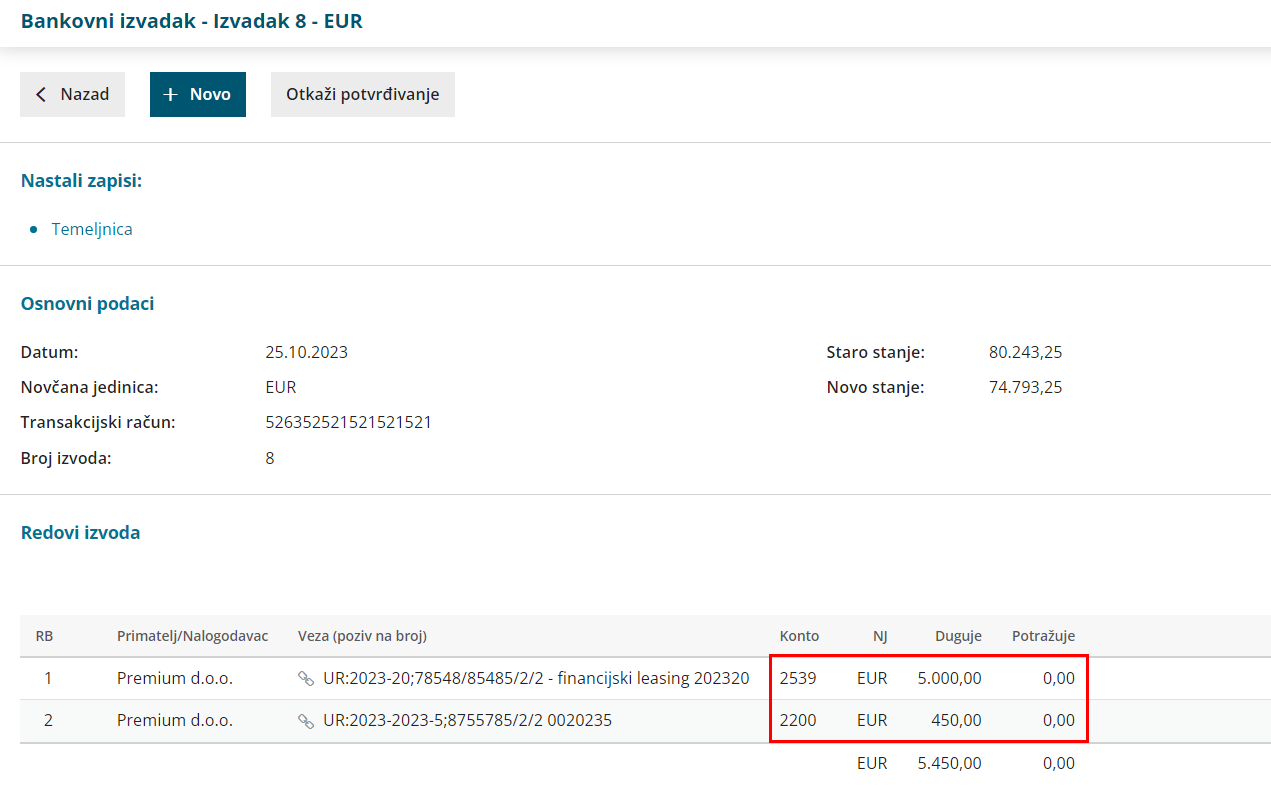

Npr. ako smo primili račun u iznosu od 5.450,00 eur, rata 5.000,00 eur i kamata 450,00 eur, na ulaznom računu knjižimo samo kamatu od 450,00 eur.

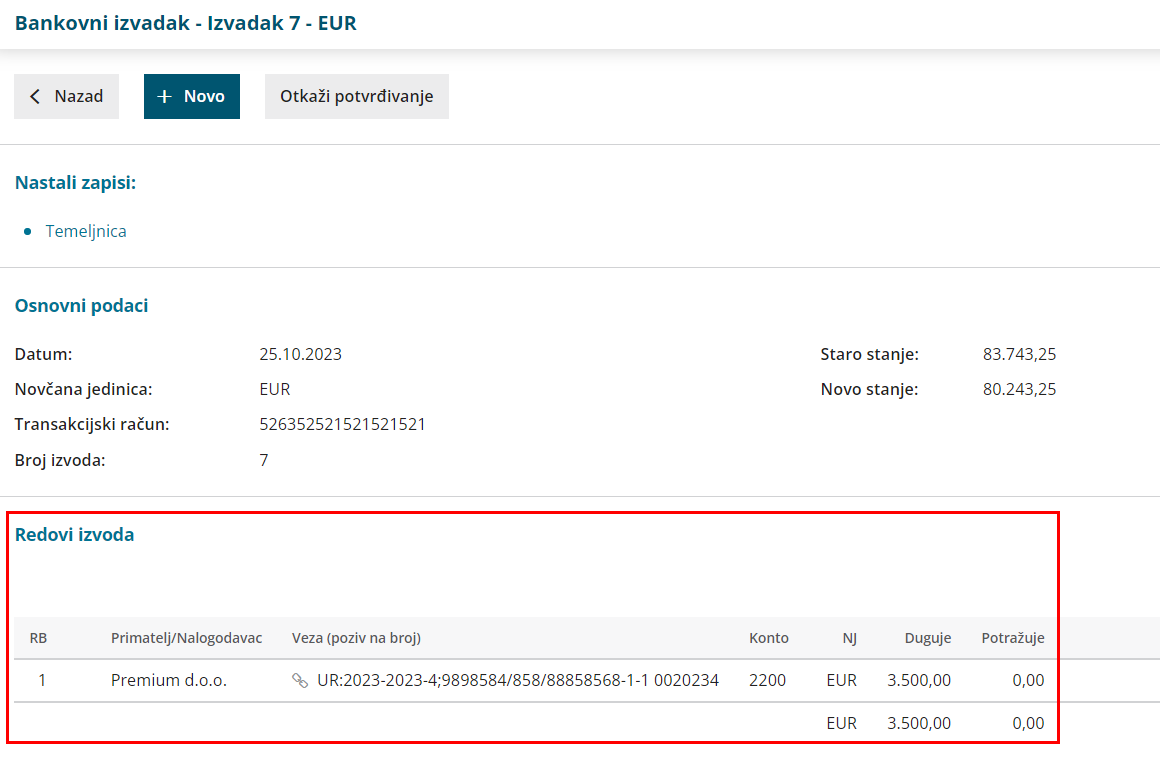

Na bankovnom izvodu je potrebno unijeti dva retka.

- Prvi redak za kamatu financijskog leasinga na kontu 2200 tako da unesemo stranku, konto 2200 te u dijelu Veza povežemo račun za kamatu koju smo prethodno proknjižili.

- Drugi redak za ratu financijskog leasinga knjiženu na kontu 2539 tako da unesemo stranku, konto te u dijelu Veza povežemo originalni račun za financijski leasing i unesemo iznos rate koji je plaćen.

Nakon toga ulazni račun za kamatu financijskog leasinga bit će zatvoren, a račun za glavnicu, zatvaranjem konta 2539 će djelomično ulaziti u obračun PDV-a u iznosu rate (glavnica i PPMV) te u razdoblju u kojem je i plaćen.