Sukladno Poreznoj reformi Zakona o doprinosima umanjuje se osnovica za obračun doprinosa za mirovinsko osiguranje generacijske solidarnosti (I stup) za zaposlene s mjesečnom bruto plaćom do 1.300,00 eura.

Umanjenje se primjenjuje pri obračunu doprinosa iz plaće, neovisno o broju odrađenih radnih sati u određenom mjesecu i odnosi se na sve redovne primitke (mjesečna plaća u novcu i naravi s dodacima na koje djelatnik ima pravo, kao i naknada za razdoblja opravdanog izostanka s posla, koju na svoj teret isplaćuje poslodavac i koja se prema poreznim propisima smatra plaćom).

Primici koji se smatraju plaćom, a na kojima se ne koristi umanjenje osnovice su primici iz čl. 22. Zakona o doprinosima.

Ako djelatnik radi kod više poslodavaca – mjerodavni su podaci o ukupnoj bruto plaći radnika kod svih poslodavaca.

Svaki poslodavac koristi umanjenje osnovice razmjerno udjelu plaće koju on isplaćuje u odnosu na ukupnu mjesečnu plaću tog djelatnika kod svih poslodavaca zajedno, a uvjet za umanjenje osnovice je da ukupna mjesečna plaća kod svih poslodavaca zajedno iznosi do 1.300,00 eura.

Razmjerni udio poslodavac utvrđuje izjavom radnika o broju poslodavaca i iznosu bruto plaće kod svakog poslodavca za određeni mjesec ili prema podacima PU o pravu na umanjenje osnovice za obračun doprinosa za mirovinsko osiguranje prema podacima za prethodni mjesec.

Postavke djelatnika

U šifrarniku djelatnika za djelatnike koji ostvaruju pravo na umanjenje osnovice za obračun olakšice potrebno je urediti podatke, odnosno definirati način izračunavanja olakšice.

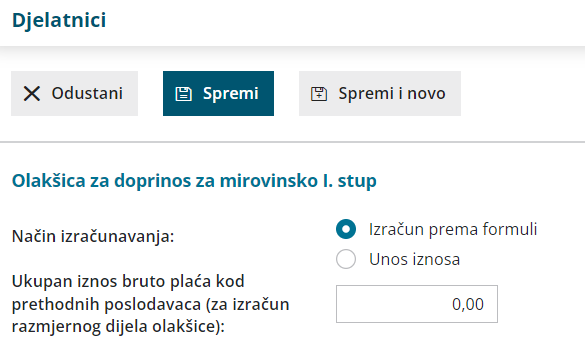

U dijelu Podaci za osobna primanja > Olakšica za doprinos za mirovinsko I. stup moguće je odabrati način izračunavanja olakšice.

Kod unosa novog djelatnika s vrstom zaposlenja zaposleni, član uprave, umirovljenik i zaposlen kod drugog poslodavca, sistemski će biti odabran način izračuna po formuli.

- izračun po formuli - kad je odabran ovaj način, program će osnovicu računati automatski, odnosno prema propisanoj formuli:

- za iznos bruto plaće do 700,00 eura uzet će fiksnu olakšicu od 300,00 eura (ako je plaća manja od 300,00 eura, i olakšica će biti manja)

- za plaće od 700,01 do 1.300 eura izračun će se pripremiti prema formuli 0,5 x (1.300,00 – ukupan iznos bruto plaće za određeni mjesec)

- kad je odabran način izračuna prema formuli, prikaže se i polje za unos ukupnog iznos bruto plaća kod prethodnih poslodavaca

- u slučaju kad djelatnik radi kod više poslodavaca u istom mjesecu, kako bi program imao informaciju za izračun razmjernog dijela olakšice, potrebno je upisati ukupan iznos bruto plaća kod prethodnih poslodavaca za mjesec za koji se radi obračun

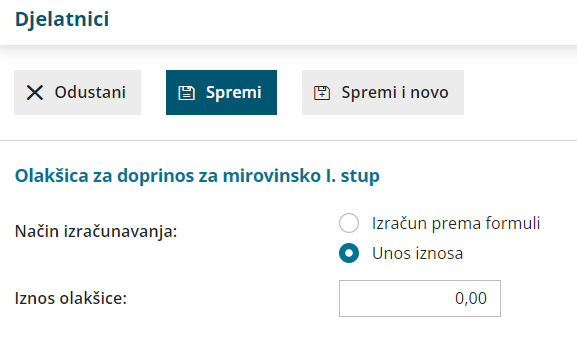

- unos iznosa

- kad je odabran ovaj način, otvori se dodatno polje za ručni unos iznosa

- ako je iznos olakšice ručno upisan, program u obzir za izračun osnovice uzima samo taj iznos s postavki djelatnika

- ako iz nekog razloga ne želite da se na obračunu plaće izračuna olakšica, u ovo je polje potrebno upisati, odnosno ostaviti 0,00

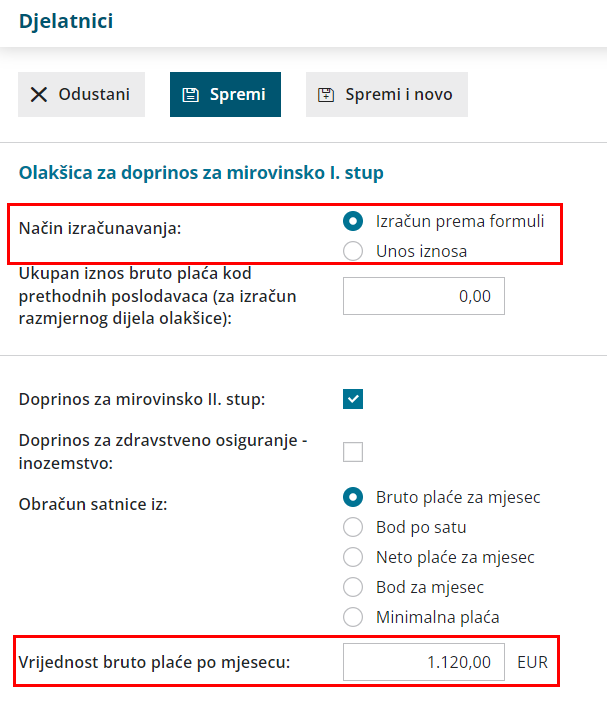

NAPOMENA: za djelatnike s vrstom zaposlenja član uprave / direktor kojima je bruto plaća manja od minimalne plaće za puno radno vrijeme, za izračun olakšice program će uzimati minimalnu direktorsku osnovicu , ne bruto plaću.

Ako Vam takav obračun ne odgovara, odnosno ako želite formirati obračun s olakšicom prema bruto plaći, na postavkama djelatnika za obračun olakšice za MIO I možete odabrati opciju Unos iznosa pa upisati željeni iznos olakšice.

Obračun olakšice za mirovinsko I stup

Za obračun olakšice u obzir uzima su upisana bruto plaća na postavkama djelatnika (neovisno o tome je li riječ o punom ili nepunom radnom vremenu), odnosno olakšica se računa na bruto iznos redovnih isplata.

U nastavku donosimo popis vrsti isplata koje program uzima u obzir za izračun iznosa za olakšicu:

Redovni rad, Redovni rad - ostalo, Državni praznik / blagdan, Državni praznik / blagdan - ostalo, Godišnji odmor, Godišnji odmor - drugo, Izvanredan dopust, Rad nedjeljom, Rad blagdanom i neradnim danom, Rad noću, Rad noću neradnim danima, Prekovremeni rad, Prekovremeni rad - ostalo, Prekovremeni rad blagdanom i neradnim danom, Prekovremeni rad nedjeljom, Prekovremeni noćni rad, Dodatak za rad u inozemstvu, Dodatak za ukupni radni staž, Dodatak za radni staž - ostalo, Redovni rad skraćen zbog njege djeteta s poteškoćama u razvoju, Bolovanje do 42 dana, Bolovanje do 42 dana - ostalo, Bolovanje zbog ozljede na radu, Naknada - ostalo, Naknada za raskide po zakonu, Naknada za zaštitu na radu, Prekid rada vlastitom krivnjom, Prekid rada krivnjom drugih, Bonus, Pripravnost, Razlika do minimalne plaće, Naknada za skraćeni radni tjedan

Olakšica će se izračunati za sve vrste zaposlenja, osim za samozaposleni, stalni sezonski djelatnik, izaslani i volonter / stručno osposobljavanje.

Svaki sljedeći obračun u Minimaxu provjerit će već obračunate bruto plaće i doprinose u svim prethodnim isplatama u istom mjesecu i prema zbroju će se izračunati koliko olakšice pripada djelatniku (pri tom izračunu ključan će biti datum isplate).

Ako se na drugom ili naknadnom obračunu unutar istog mjeseca ustanovi da je na prethodnom obračunu bila obračunata prevelika olakšica, napravit će se preračun i za razliku previše iskorištene olakšice povećat će se osnovica za plaćanje doprinosa MIO I i taj će se iznos upisati s minusom u polje 12.9. na JOPPD obrascu.

Napomena: preračun će se napraviti i ako je olakšica fiksno upisana na postavkama djelatnika, a u mjesecu isplate se iznos olakšice promijeni.

Primjeri obračuna

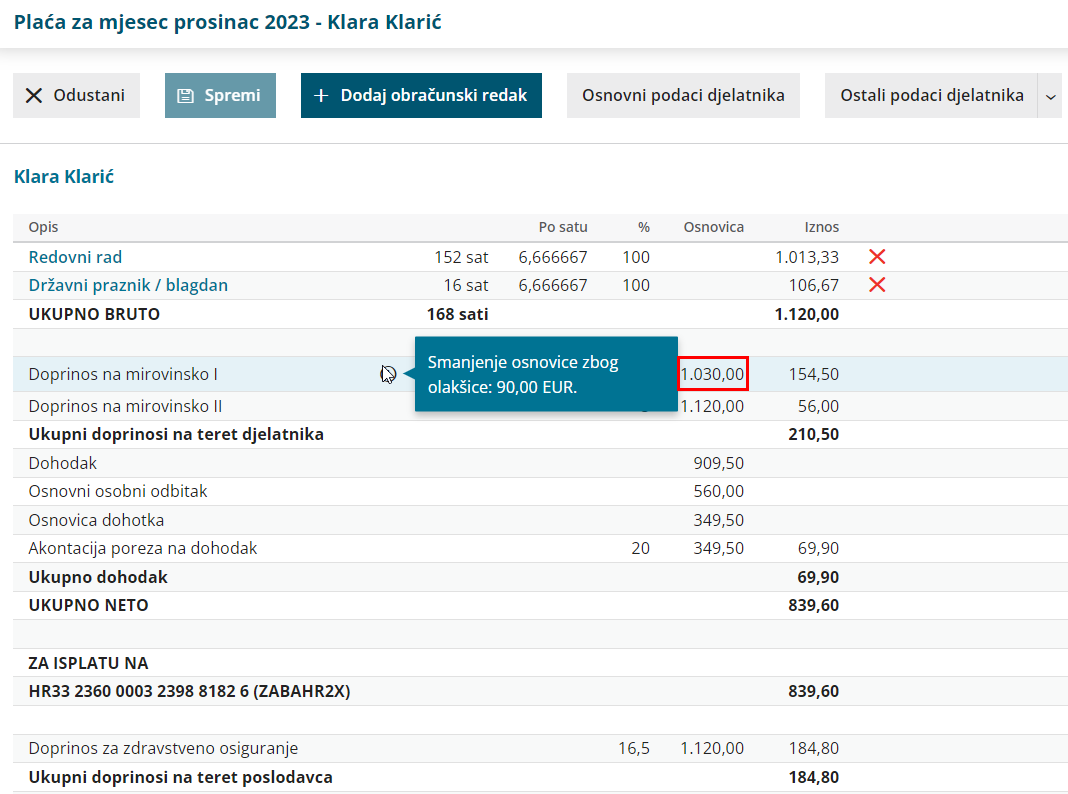

Primjer 1

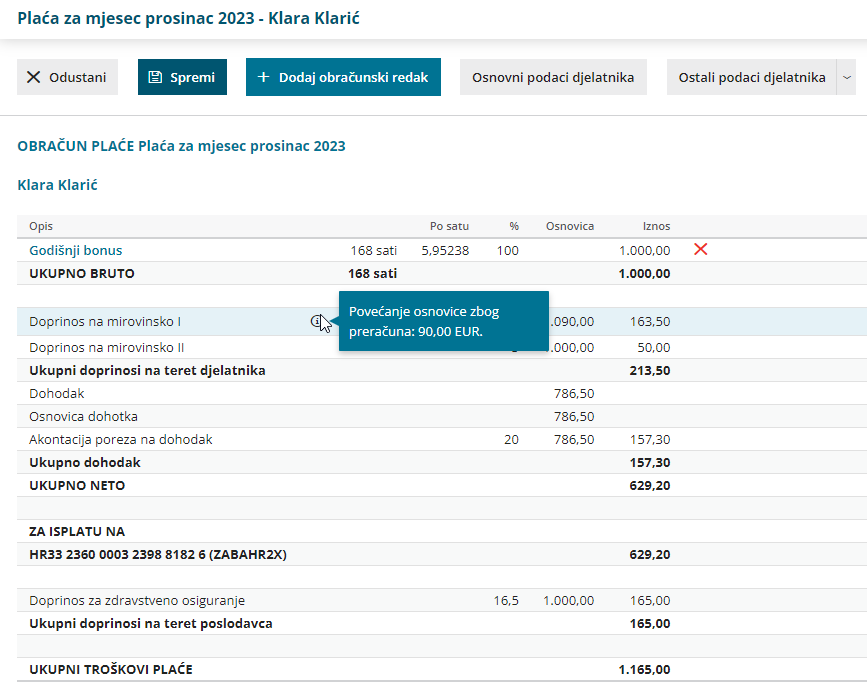

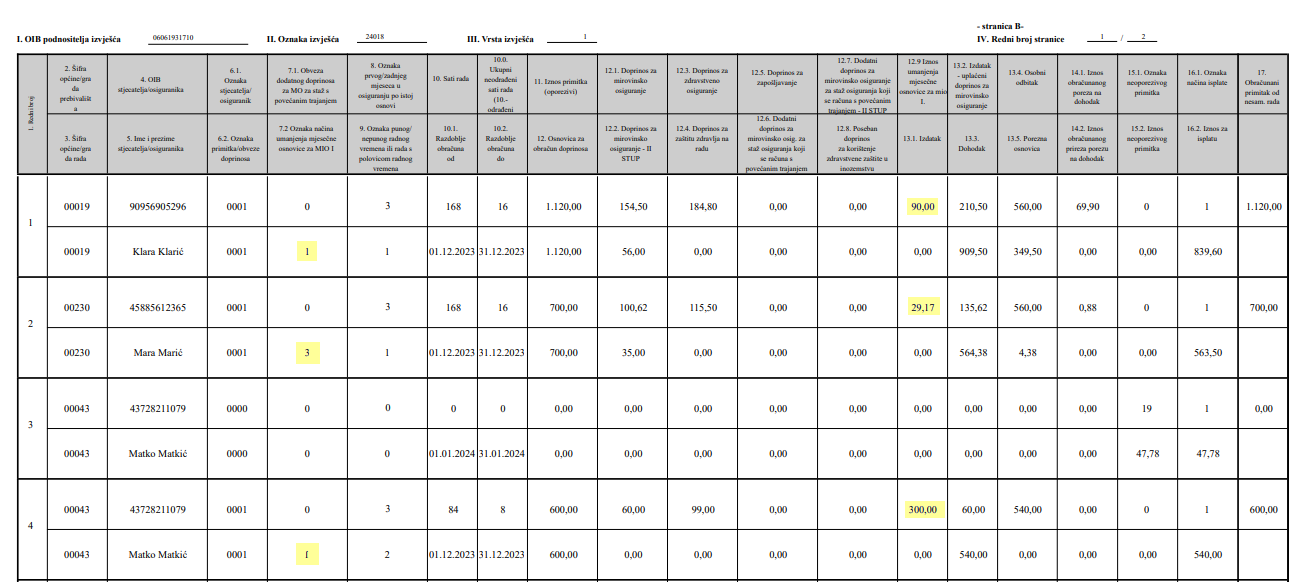

- Djelatnica Klara Klarić zaposlena je kod jednog poslodavca puno radno vrijeme, bruto plaća joj iznosi 1.120,00 eura.

- Na postavkama u šifrarniku odabran je način izračuna olakšice prema formuli.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:

Sukladno odabiru izračuna prema formuli, budući da je bruto plaća u rasponu od 700,01 do 1.300,00 eura, program je olakšicu za MIO I izračunao prema formuli u nastavku:

(1.300-1.120) * 0,5 = 90; 1.120-90 = 1.030,00.

Osnovica za doprinos za MIO II je ukupan bruto.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:Primjer 2

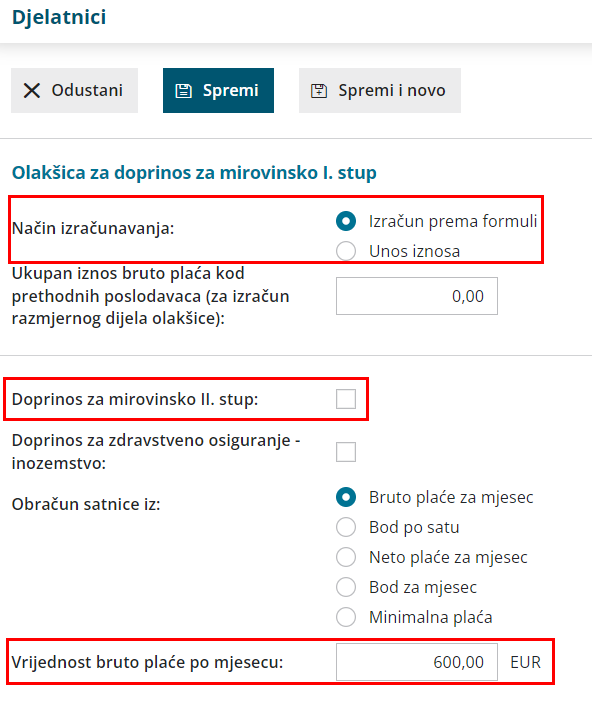

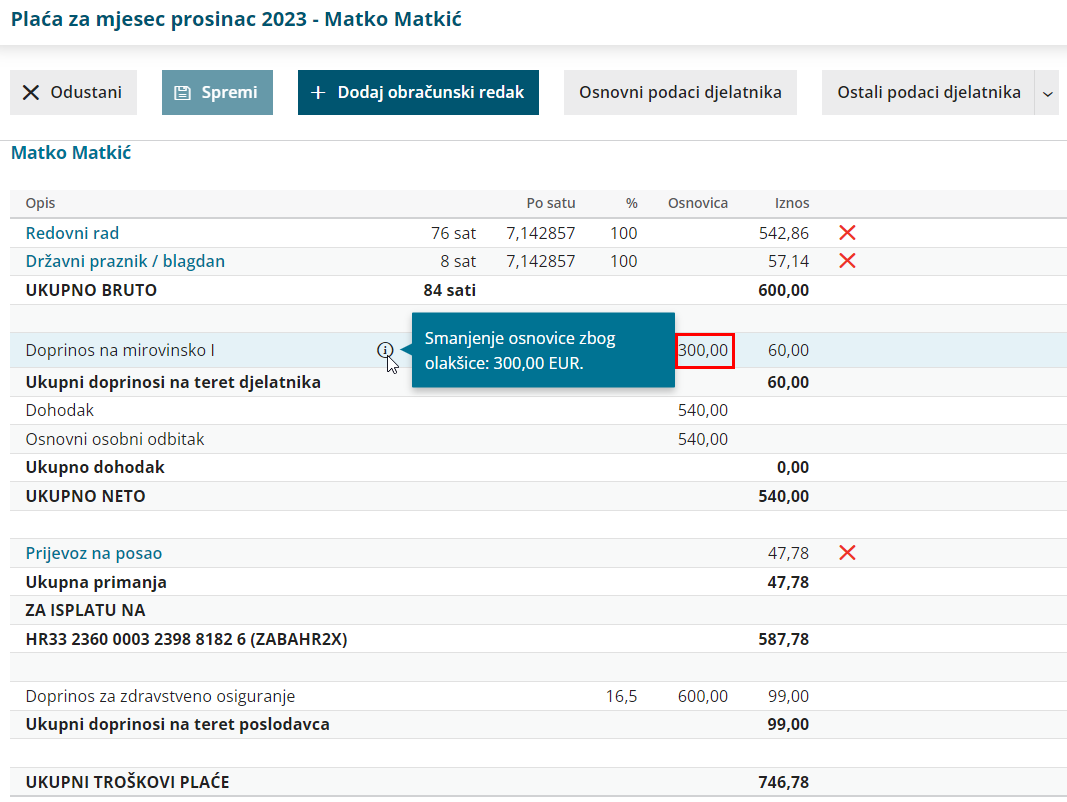

- Djelatnik Matko Matkić zaposlen je kod jednog poslodavca na pola radnog vremena, bruto plaća mu iznosi 600,00 eura; djelatnik je osiguranik samo MIO I stupa.

- Na postavkama u šifrarniku odabran je način izračuna olakšice prema formuli.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:

Sukladno odabiru izračuna prema formuli, budući da je bruto plaća do 700,00 eura, program je olakšicu za MIO I izračunao prema fiksnoj osnovici od 300,00 eura:

600-300 = 300 i na taj je iznos obračunato 20% doprinosa sukladno isključenoj opciji za MIO doprinos za II. stup.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:Primjer 3

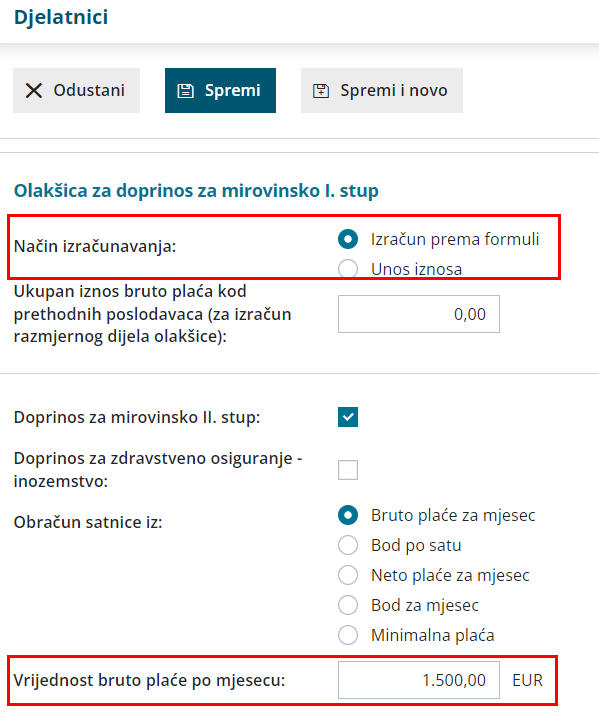

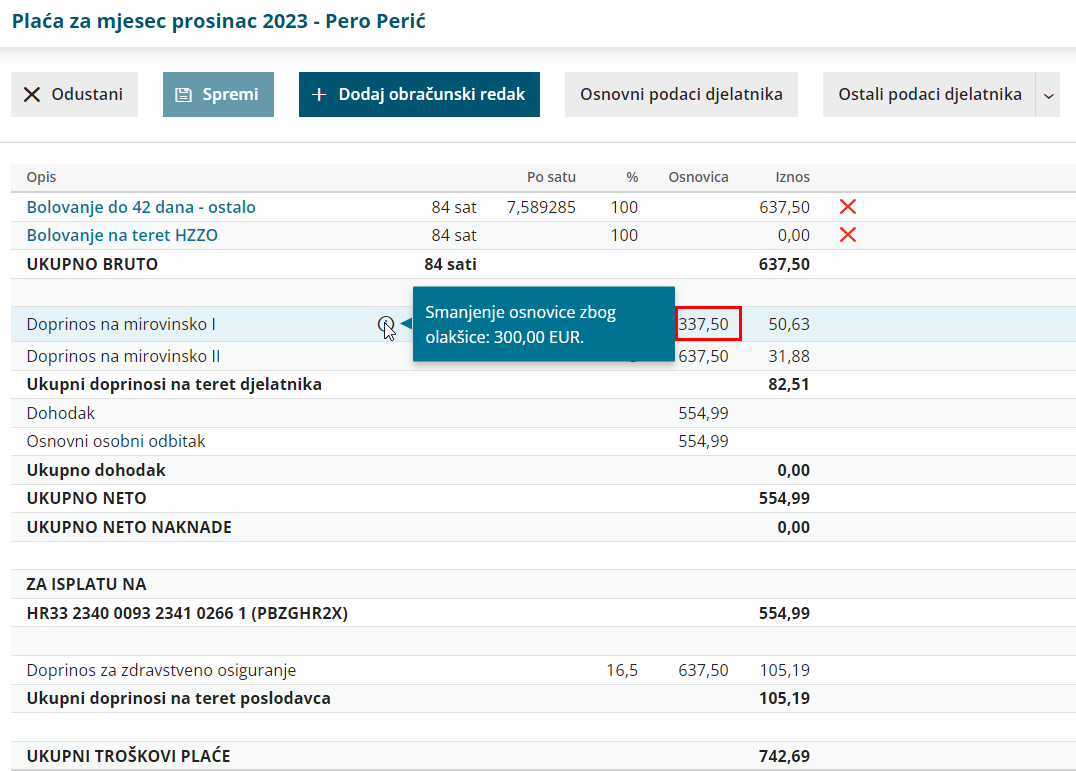

- Djelatnik Pero Perić zaposlen je kod jednog poslodavca na puno radno vrijeme, bruto plaća mu iznosi 1.500,00 eura, u mjesecu obračuna djelatnik je 84h bio na bolovanju na teret poslodavca, 84h na teret HZZO.

- Na postavkama u šifrarniku odabran je način izračuna olakšice prema formuli.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:

Sukladno odabiru izračuna prema formuli, za razdoblje bolovanja na teret poslodavca, bruto naknada plaće iznosi 637,50 eura bruto (manje od 700,00 eura); program je olakšicu za MIO I izračunao prema fiksnoj osnovici od 300,00 eura:

637,50-300 = 337,50.

Osnovica za doprinos za MIO II je iznos bruto naknade.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:Primjer 4

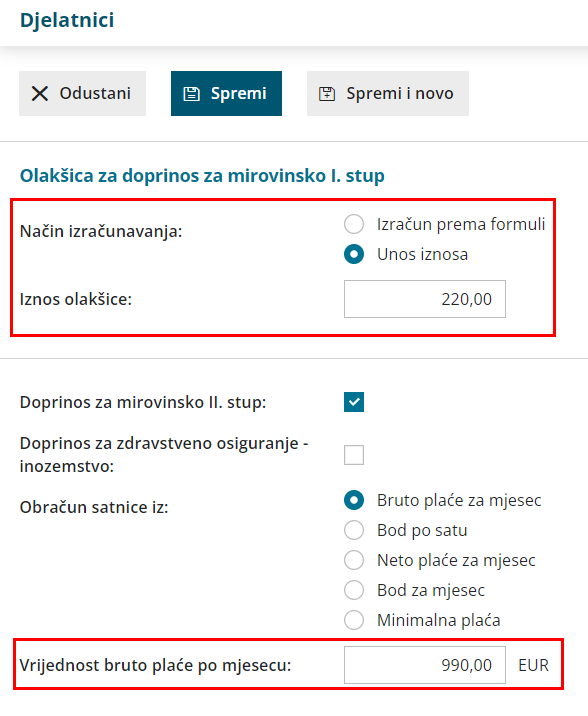

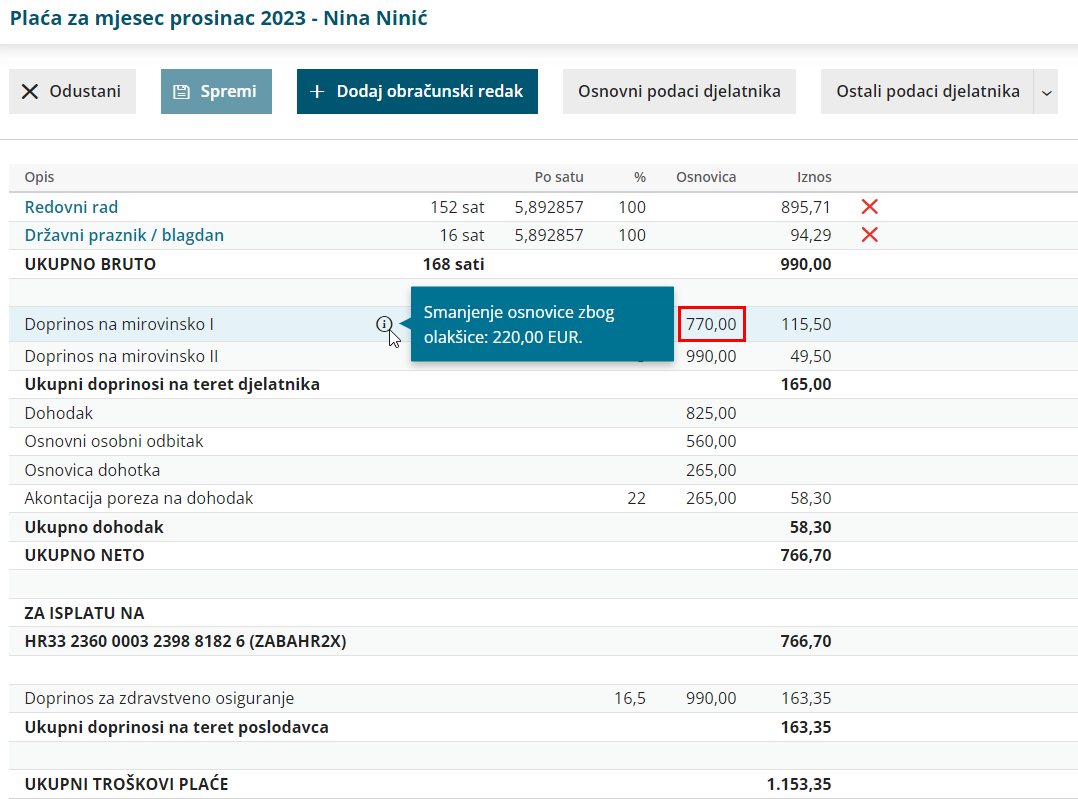

- Djelatnica Nina Ninić zaposlena je kod jednog poslodavca na puno radno vrijeme, kod drugog je na dopunskom radu. Bruto plaća kod poslodavca kod kojeg je zaposlena na puno radno vrijeme joj iznosi 990,00 eura. Prema informacijama koje poslodavac ima, može obračunati olakšicu u iznosu 220,00 eura.

- Na postavkama u šifrarniku odabran je način izračuna olakšice unosom iznosa i upisan je iznos.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:

Sukladno odabiru izračuna prema upisanom iznosu, program je olakšicu za MIO I izračunao uzimajući u obzir upisani iznos:

990-220 = 770.

Osnovica za doprinos za MIO II je bruto iznos.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:Primjer 5

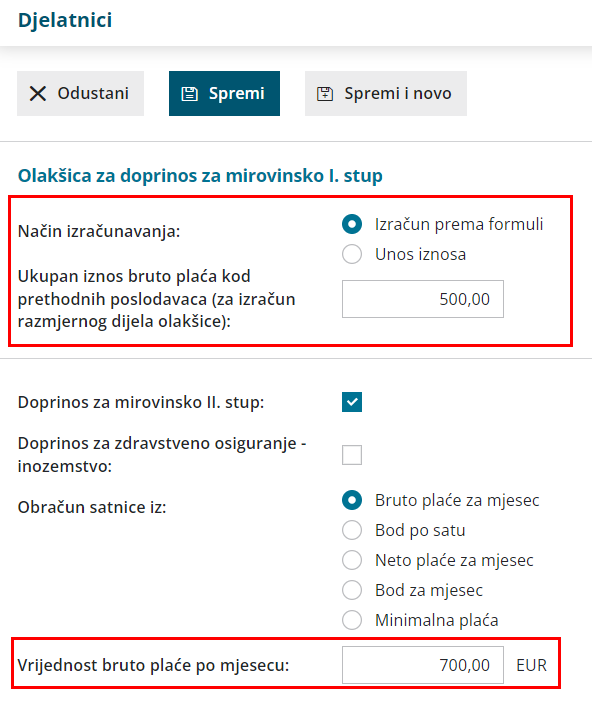

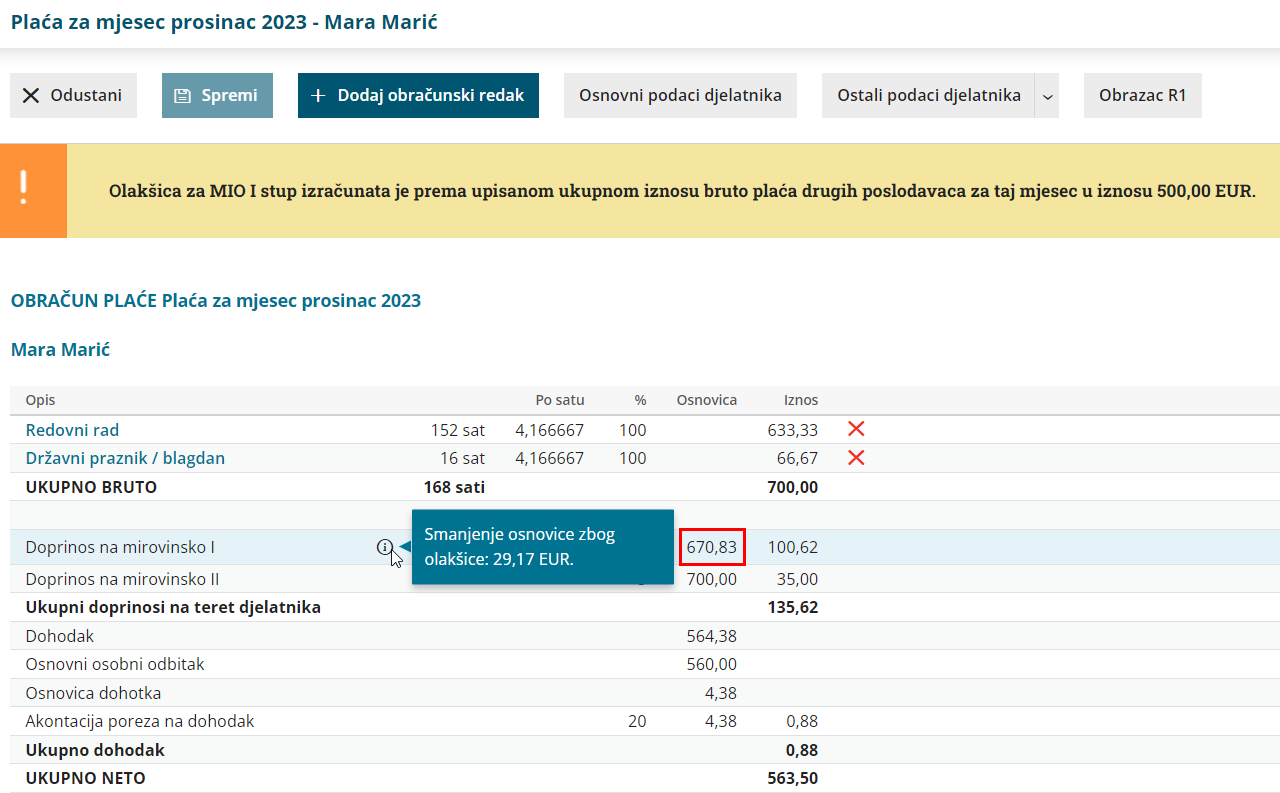

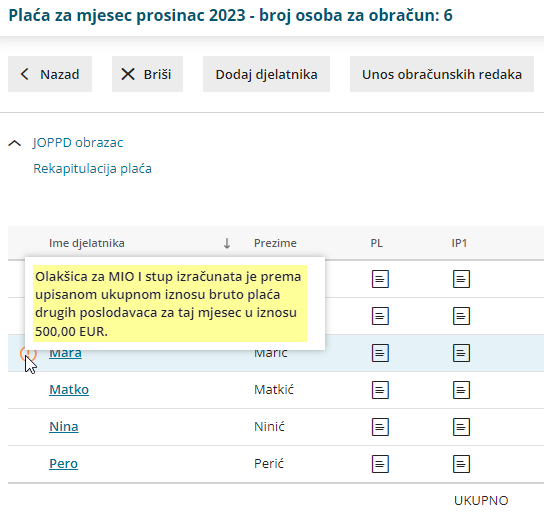

- Djelatnica Mara Marić zaposlena je istovremeno kod dva poslodavca. Bruto plaća kod poslodavca A iznosi 500,00 eura, kod poslodavca B 700,00 eura.

- Na postavkama u šifrarniku odabran je način izračuna olakšice prema formuli i upisan je ukupan iznos bruto plaća kod prethodnih poslodavaca.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:

Sukladno odabiru izračunava prema formuli i upisanom iznosu bruto plaća kod prethodnih poslodavaca, program je olakšicu za MIO I izračunao uzimajući u obzir upisani iznos.

Ukupno umanjenje osnovice za obračun doprinosa iznosi 50,00 eura:

(1.300-1.200 (700+500 ukupni bruto za taj mjesec od svih poslodavaca)) * 0,5 = 50

Od tog iznosa poslodavac A može koristiti 41,66%, a poslodavac B 58,33%:

Poslodavac A: (500 / 1.200) x 100 = 41,66%

Poslodavac B: (700 / 1.200) x 100 = 58,33 %

(50 x 58,33) / 100 = 29,17

700 (bruto poslodavca B) - 29,17 = 670,83

Osnovica za doprinos za MIO II je bruto iznos.

U ovakvim primjerima, kad je na postavkama djelatnika upisan iznos bruto plaća kod prethodnih poslodavaca, program prikaže obavijest na samom obračunu, kao i na pregledu djelatnika na obračunu plaće.

Obračun plaće:

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:

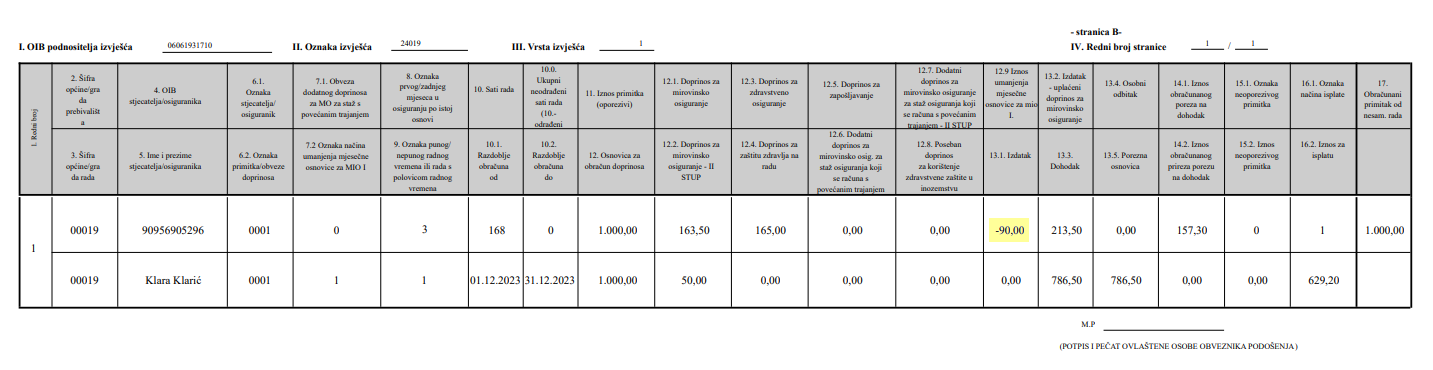

Primjer 6

- Djelatnica Klara Klarić iz primjera 1 ima u istom mjesecu još jednu isplatu u iznosu od 1.000 eura bruto.

- Prema tome, ukupan bruto iznos koji je isplaćen djelatnici u istom mjesecu prelazi 1.300,00 eura i u prvom je obračunu prema tome obračunata prevelika olakšica.

- U tom slučaju program provjeri već obračunate bruto plaće i doprinose u svim prethodnim isplatama u istom mjesecu i prema zbroju izračuna koliko olakšice pripada djelatniku (pri tom izračunu ključan je datum isplate).

Obračun plaće: Objašnjenje izračuna:

Objašnjenje izračuna:

Ako se na drugom ili naknadnom obračunu unutar istog mjeseca ustanovi da je na prethodnom obračunu bila obračunata prevelika olakšica, program napravi preračun i za razliku previše iskorištene olakšice poveća osnovicu za plaćanje doprinosa MIO I.

Ukupan iznos bruto primitaka s oba obračuna je 2.120,00 eura. Na prvom je obračunu korištena olakšica od 90 eura:

*objašnjenje izračuna iz primjera 1: (1.300-1.120) * 0,5 = 90.

Budući da olakšica nije trebala biti korištena jer su ukupni bruto primici za taj mjesec veći od 1.300,00 eura, program je za razliku previše iskorištene olakšice na drugom obračunu povećao osnovicu za plaćanje doprinosa za MIO I:

1.000+90 = 1.090,00

Osnovica za doprinos za MIO II je bruto iznos s drugog obračuna.

Iznos previše iskorištene olakšice upiše se s minusom u polje 12.9. na JOPPD obrascu. *Fotografiju možete otvoriti ili preuzeti na računalo tako da kliknete desni klik miša i odaberete - otvori sliku u novoj kartici ili spremi sliku.

*Fotografiju možete otvoriti ili preuzeti na računalo tako da kliknete desni klik miša i odaberete - otvori sliku u novoj kartici ili spremi sliku.

JOPPD obrazac

Sukladno reformi i obračunu olakšice za doprinose za MIO I ažurirali smo i JOPPD obrazac.

- Polje 12.9. preimenovano je u Iznos umanjenja mjesečne osnovice za MIO I

- u to se polje upisuje iznos olakšice, odnosno u primjeru previše iskorištene olakšice, iznos u minus (primjer 6)

- Polje 7.2. preimenovano je u Oznaka načina umanjenja mjesečne osnovice za MIO I

- u to se polje upisuje oznaka načina umanjenja mjesečne osnovice za MIO I:

0 – Stjecatelj nema pravo na umanjenje

(ako je na postavkama djelatnika odabrana opcija Unos iznosa i nije upisan iznos olakšice)

1 – Stjecatelj ima jednog poslodavca

(ako je na postavkama djelatnika odabrana opcija Izračun prema formuli i nije upisan ukupan iznos bruto plaća kod prethodnih poslodavaca)

2 – Za stjecatelja se koriste podaci Porezne uprave o iznosu umanjenja mjesečne osnovice

(ako je na postavkama djelatnika odabrana opcija Unos iznosa i upisan je iznos olakšice)

3 – Stjecatelj ima više poslodavaca i dostavlja izjavu o iznosima mjesečnih bruto plaća

(ako je na postavkama djelatnika odabrana opcija Izračun prema formuli i upisan je ukupan iznos bruto plaće kod prethodnih poslodavaca) - JOPPD za gore navedene primjere obračuna olakšice 1, 2 i 5:

*Fotografiju možete otvoriti ili preuzeti na računalo tako da kliknete desni klik miša i odaberete - otvori sliku u novoj kartici ili spremi sliku.

- u to se polje upisuje oznaka načina umanjenja mjesečne osnovice za MIO I: