Sukladno odredbama članka 45. Zakona o PDV-u izvozne isporuke dobara oslobođene su PDV-a. Izvoznom isporukom dobara smatra se isporuka dobara koju iz Republike Hrvatske obavi porezni obveznik na područje izvan Europske unije, odnosno u treće zemlje.

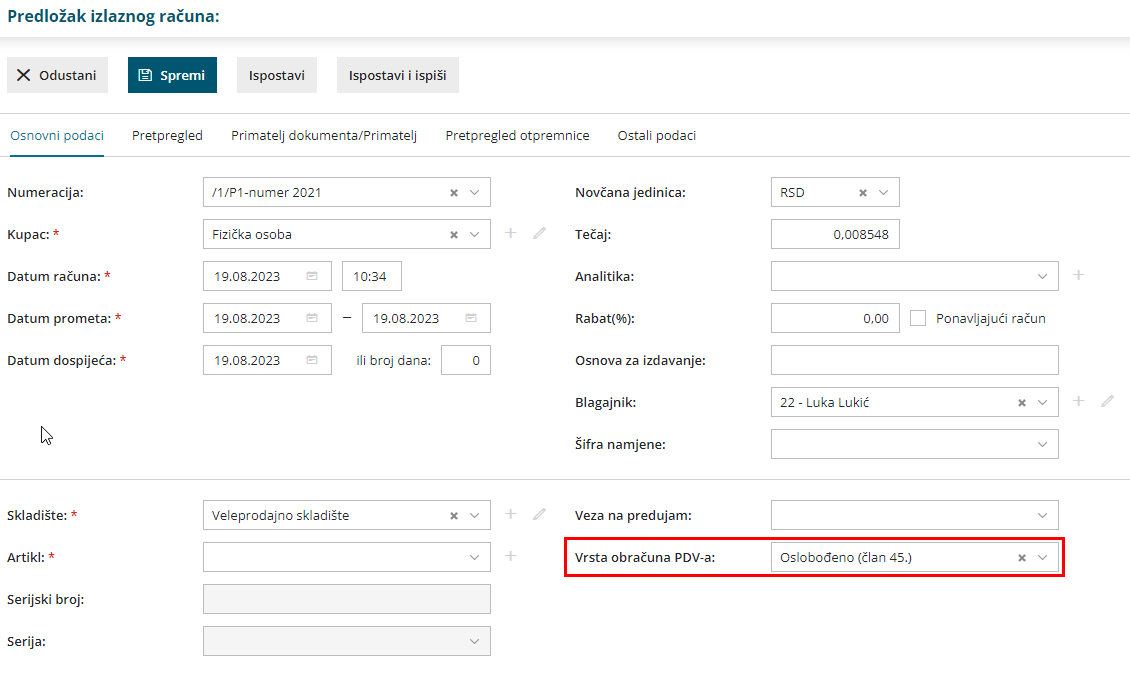

Budući da se oslobođenje odnosi i na isporuke poduzetnicima ili fizičkoj osobi – putniku, na izlaznim računima za stranke iz trećih zemalja koje su označene kao krajnji kupac (fizička osoba), omogućili smo odabir vrste obračuna PDV-a Oslobođeno (član 45.).

Na računu s tom odabranom vrstom obračuna, PDV se neće obračunati, a račun će se evidentirati u polje I.9 PDV obrasca (izvozne isporuke) te u stupac 15 knjige IRA (izvozne isporuke).

Postavke za ovu evidenciju, kao i ostala polja PDV obrasca, možete pronaći u OVOJ uputi preuzimanjem dokumenta PDV obrasca u kojem su navedene kombinacije postavki za određeno polje.