Od dobavljača smo primili storno računa koji smanjuje vrijednost zalihe (primke), a nije povezan sa smanjenjem broja artikala.

Na primjer nakon primitka robe dobavljač nam je odobrio naknadni rabat, a u programu je proknjižen ulazni račun (bez rabata) s poveznicom na primku za 40 komada robe.

U tom je slučaju prvo potrebno ispraviti originalni račun s poveznicom na primku.

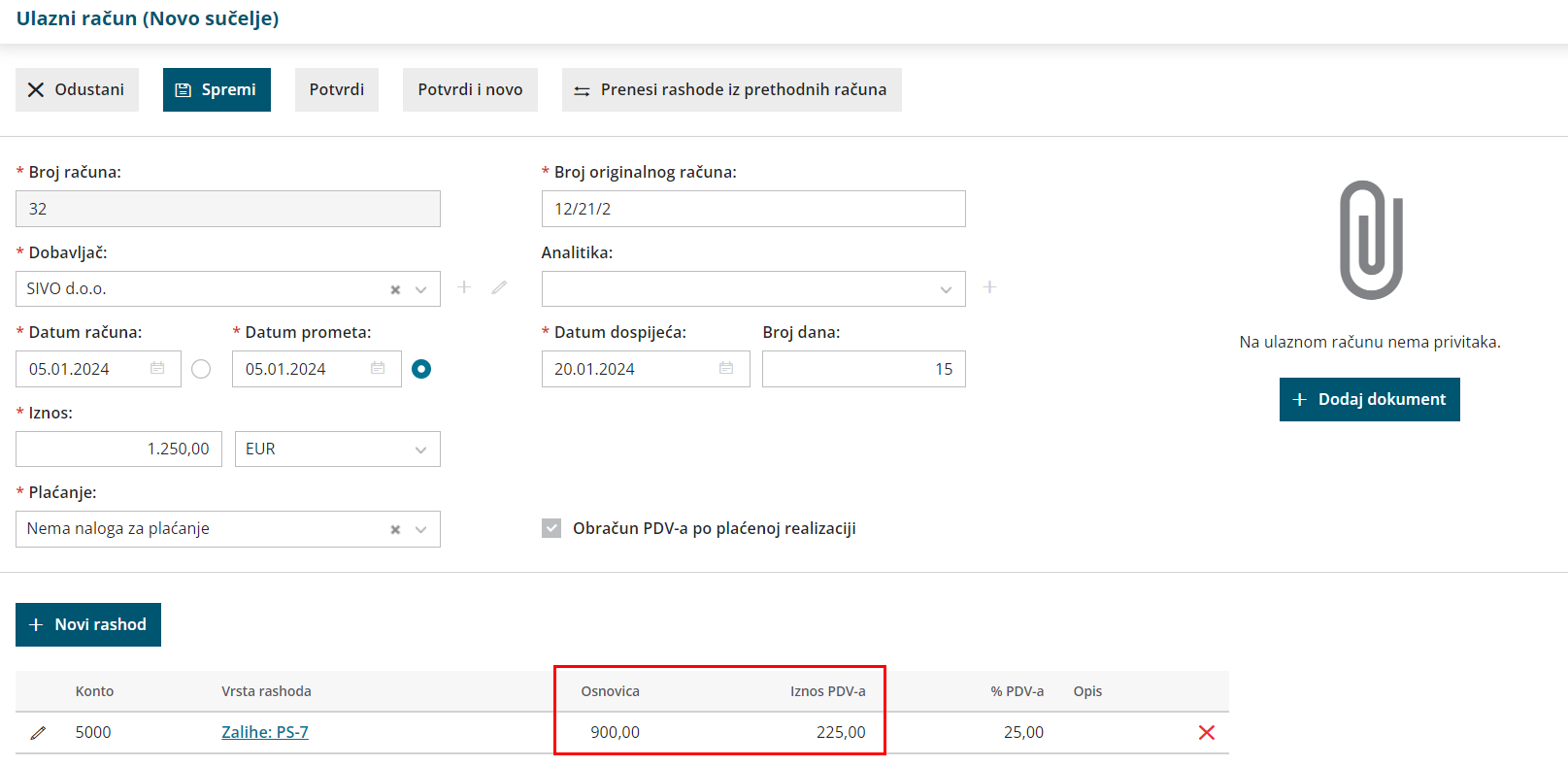

- Na ulaznom računu koji je već bio proknjižen s većom vrijednosti, kliknemo na Otkaži potvrdu i zatim Uredi.

- Odaberemo red s rashodom koji je bio vezan na primku i smanjimo ga za vrijednost storna računa. Ukupni iznos računa ne mijenjamo!

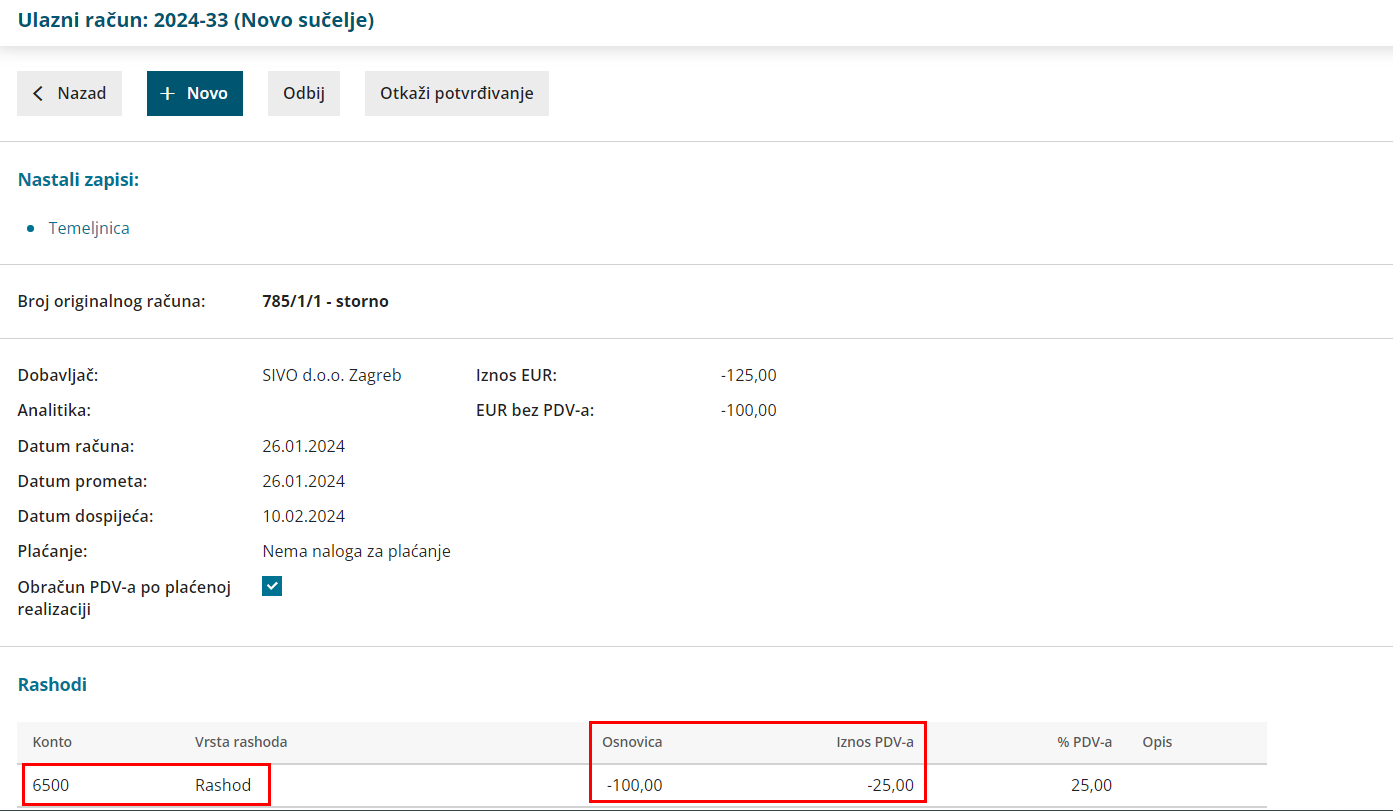

U našem primjeru primili smo storno računa u vrijednosti od 125,00 eur (osnovica 100,00 i PDV 25,00 eur).

- Razliku tj. vrijednost storna računa za koju smo smanjili rashod proknjižimo dodavanjem novog rashoda prilikom čega odaberemo rashod koji NIJE povezan sa zalihama, odnosno u vrsti rashoda unesemo Rashod.

Za robu je to konto 6500, a za materijal konto 3100.

Novi rashod mora imati osnovicu i iznos iz storna računa (pozitivni iznosi) bez poveznice na primku.

- Spremimo i drugi rashod te račun potvrdimo.

U zalihama imamo vrijednosnu primku za stvarnu vrijednost s uključenim stornom računa.

Nakon toga unosimo storno računa.

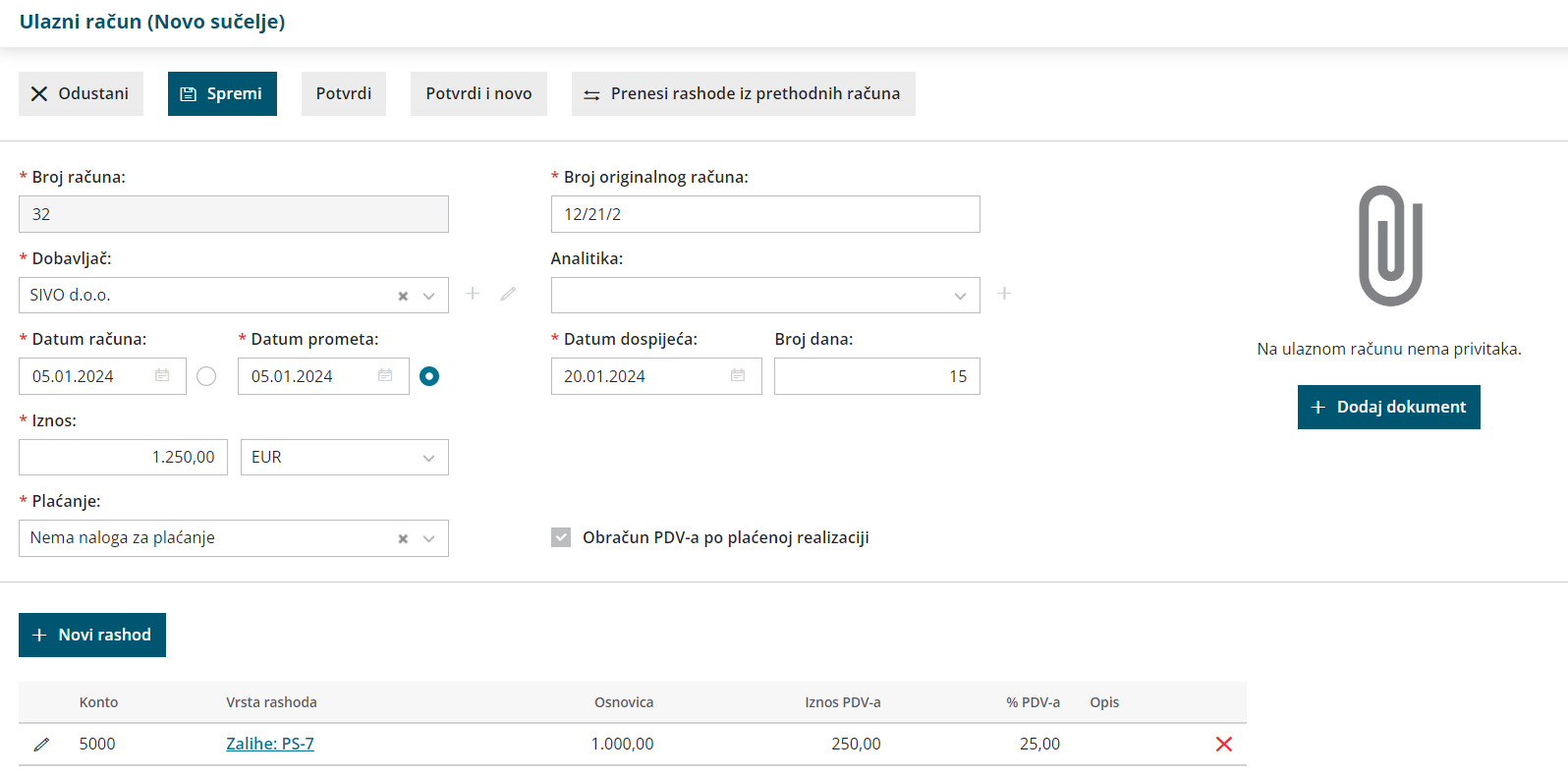

Unos storna računa dobavljača

- U ulaznim računima storno računa unesemo klikom na Novo.

- Odaberemo dobavljača i unesemo potrebne podatke uključujući i negativan iznos storna računa.

- Unesemo vrstu rashoda Rashod i konto koji smo odabrali na originalnom računu za knjiženje razlike između računa i storna računa.

Za robu je to konto 6500, za materijal konto 3100. - Osnovica i iznos PDV-a moraju imati negativan predznak.

- Rashod spremimo i račun potvrdimo.