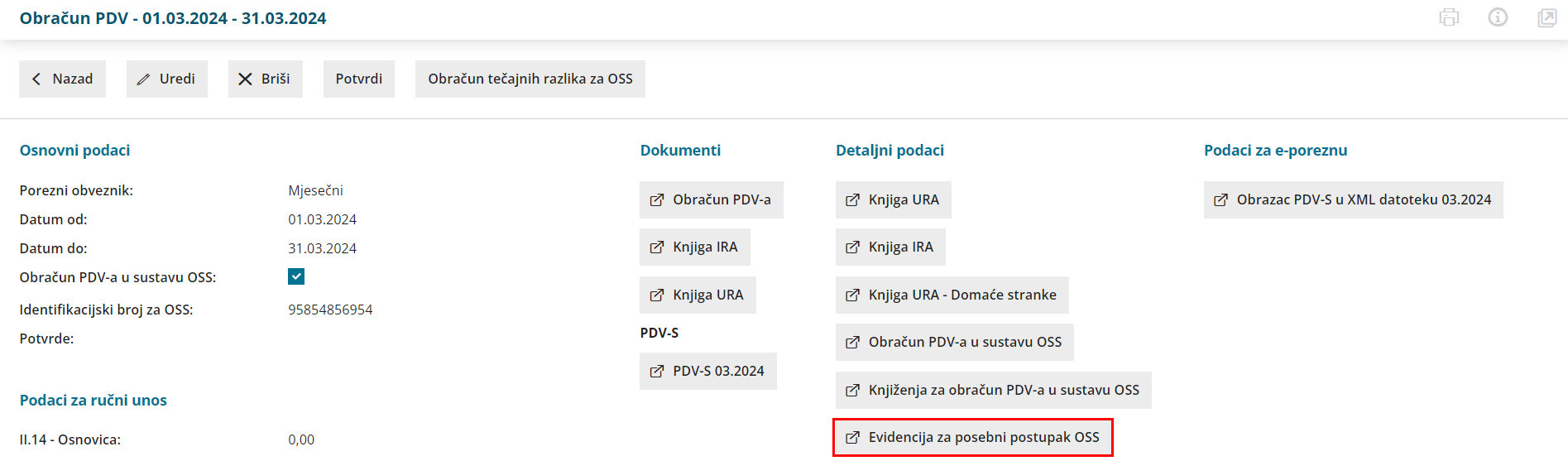

Za obveznike koji primjenjuju posebni postupak oporezivanja za usluge i prodaju dobara na daljinu (OSS), omogućili smo formiranje evidencije za posebni postupak OSS.

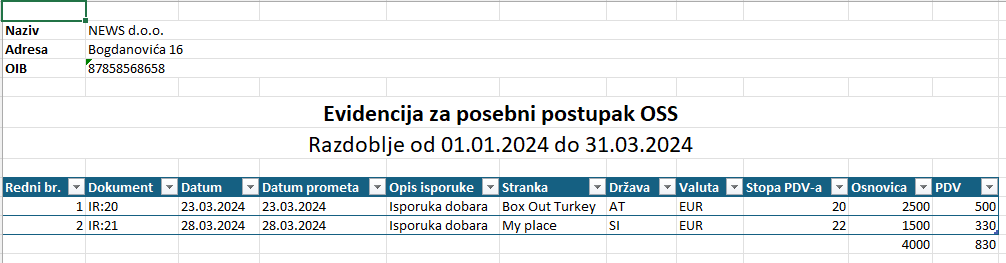

Porezni obveznik koji primjenjuje posebni postupak oporezivanja obavljene isporuke dobara na daljinu unutar Europske unije ne iskazuje u knjizi IRA niti u Obrascu PDV, već sukladno članku 125.h Zakona o PDV-u vodi evidenciju o transakcijama obuhvaćenim tim posebnim postupkom.

Člankom 63.c stavkom 1. Provedbene uredbe (EU) br. 282/2011 propisani su podaci koje evidencija mora sadržavati kako bi se smatrala dovoljno detaljnom u smislu članka 125.h Zakona o PDV-u. Ista na zahtjev mora u elektroničkom obliku biti stavljena na raspolaganje Poreznoj upravi i poreznom tijelu države članice potrošnje.

Evidencija za posebni postupak OSS

Evidencija za postupak OSS prikazuje popis svih dokumenata, osnovica i stopa PDV-a te iznose PDV-a za razdoblje izvještavanja po državama članicama.

U modulu obračuna PDV-a u mjesecu izvještavanja (ožujak, lipanj, rujan, prosinac) na organizacijama koje imaju aktivirane postavke za obračun PDV-a u sustavu OSS i izdane račune krajnjim korisnicima po državama članicama EU, u dijelu Detaljni podaci formira se Evidencija za posebni postupak OSS.

Klikom na polje program pripremi Excel datoteku s propisanim podacima:

Više o obračunu PDV-a u sustavu OSS pročitajte OVDJE.