Proizvođači koji stavljaju na tržište pića u ambalaži obveznici su obračuna i plaćanja naknade gospodarenja prema vrsti materijala, naknade gospodarenja po jedinici proizvoda i povratne naknade (osim ako je riječ o višekratnoj ambalaži).

Naknade za ambalažu plaćaju se, između ostaloga, prilikom stavljanja pića na tržište u RH. Povratna naknada je novčana svota koju plaćaju proizvođači kao stimulativnu mjeru kojom se potiče posjednik da otpadnu ambalažu od pića preda prodavatelju koji u svojoj ponudi ima pića ili osobi koja upravlja reciklažnim dvorištem i za to primi propisanu svotu povratne naknade.

Povratnu naknadu plaća proizvođač u svoti od 0,10 eur po jedinici ambalaže FZOEU-u, a obveza plaćanja nastaje u trenutku stavljanja proizvoda na tržište. Proizvođač naplaćuje povratnu naknadu od kupca prodajom proizvoda, a krajnji korisnik ili potrošač ostvaruje pravo na povrat svote povratne naknade od prodavatelja ili osobe koja upravlja reciklažnim dvorištem povratom otpadne ambalaže od pića.

Postavke za obračun povratne naknade

Kako bi se u programu obračunala povratna naknada, potrebno je

- U šifrarniku artikala otvoriti artikl za tu namjenu

- Naziv artikla: povratna naknada

- Stopa PDV-a: prolazna stavka

- Prodajna cijena: iznos povratne naknade (0,10 eur)

- U tabu knjiženje urediti konta knjiženja prihoda (za RRIF konto 2497, za RIF 2699)

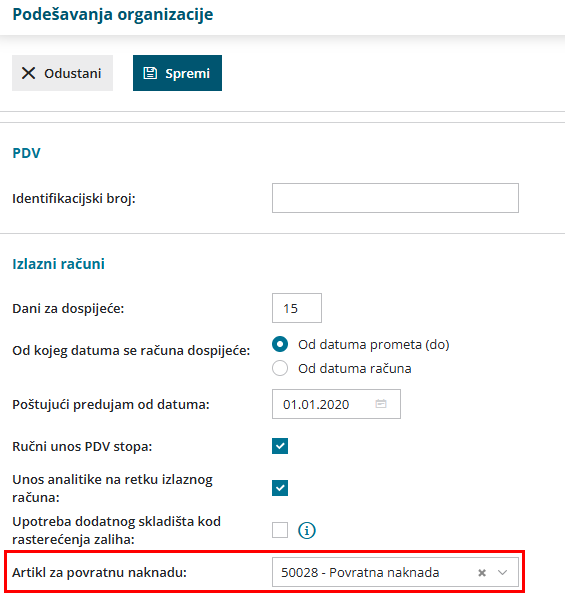

- Na postavkama organizacije odabrati artikl za povratnu naknadu:

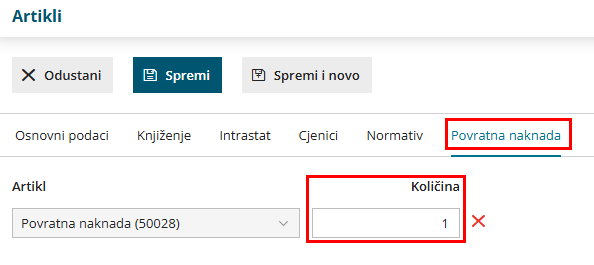

- Nakon što definiramo artikl koji ćemo koristiti kao povratnu naknadu, u šifrarniku artikala imamo mogućnost unijeti količinu povratne naknade za pojedini artikl.

- u primjeru artikala koji predstavljaju pakete (npr. pakiranje od 6 limenki), unesemo količinu povratne naknade 6

- u primjeru artikala koji predstavljaju pakete (npr. pakiranje od 6 limenki), unesemo količinu povratne naknade 6

Iskazivanje povratne naknade na računu

Način obračuna povratne naknade na izlaznom računu definira se na postavkama numeracije.

Ako želimo da je na računu povratna naknada uključena u cijenu, na postavkama numeracije uključimo kvačicu na polju Povratna naknada uključena je u cijenu (u primjerima maloprodajnih računa, odnosno numeracija koje su povezane s fiskalnom blagajnom).

Kad na računu odaberemo numeraciju na kojoj je uključena ta opcija i artikl na kojem je u šifrarniku upisana količina povratne naknade, ona će biti uključena u cijenu artikla (neće se prikazati kao dodatni redak).

Primjer računa:

Kad na računu odaberemo numeraciju na kojoj nije uključena opcija da je povratna naknada uključena u cijenu i na kojem je artikl na kojem je u šifrarniku upisana količina povratne naknade, na računu će se prikazati dodatni redak s artiklom povratna naknada na kojem će biti zbrojena količina svih artikala na računu koji sadrže povratnu naknadu (u primjerima veleprodajnih računa).

Primjer računa:

U oba primjera iznos povratne naknade ne ulazi u poreznu osnovicu, odvojeno se prikazuje na rekapitulaciji PDV-a i na povratnu naknadu se ne obračunava popust.